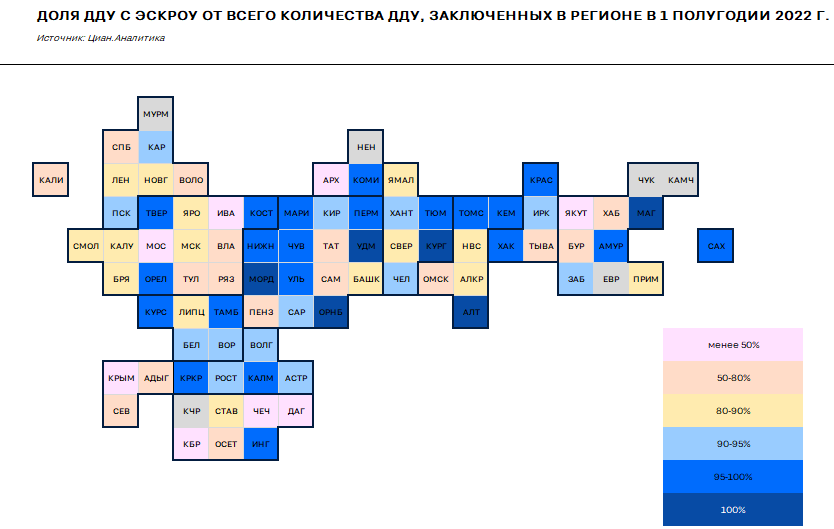

Эксперты: доля проектного финансирования жилищного строительства в России превысила 75%

Аналитики ЦИАН на основе данных Росреестра проанализировали спрос на первичном рынке недвижимости России в первой половине текущего года. Результаты проделанной аналитической работы были любезно предоставлены порталу ЕРЗ.РФ.

В ходе анализа специалисты ЦИАН подсчитали, что в первой половине этого года в РФ:

• заключено 382,8 тыс. договоров участия в долевом строительстве (ДДУ) — почти на 10% меньше, чем за аналогичный период 2021 года;

• из них на долю ДДУ с эскроу пришлось 76% или 290,1 тыс. сделок (+18,7%);

• доля ДДУ с эскроу выросла год к году на 18%;

• лидерами по количеству открытых эскроу-счетов стали Москва (53,6 тыс. ДДУ), Краснодарский край (22,9 тыс.), Санкт-Петербург (21,9 тыс.), Красноярский край (21,4 тыс.), Новосибирская область (13,2 тыс. ДДУ);

Фото: www.lider-yurga.ru

• в 6 из 85 субъектов РФ все 100% сделок были с открытием эскроу — это Удмуртия, Мордовия, Оренбургская область, Курганская область, Республика Алтай, Магаданская область;

• максимально за год доля ДДУ с эскроу увеличилась в Тульской области (с 13% до 73%), Рязанской области (с 10% до 70%), Забайкальском крае (с 39% до 93%), Северной Осетии (с 16% до 68%), Сахалинской области (с 49% до 99%).

Фото: www.mirkvartir.me

Более подробно информация о динамике основных показателей проектного финансирования отражена в таблице.

Регион |

Количество сделок с эскроу-счетами |

Доля сделок с эскроу-счетами от общего количества |

Динамика числа сделок с эскроу-счетами за год |

Российская Федерация |

290 094 |

75,8% |

19% |

Центральный ФО |

85 948 |

63,7% |

14% |

Москва |

53 575 |

83,4% |

23% |

Московская область |

8 637 |

20,4% |

-21% |

Воронежская область |

5 821 |

94,3% |

-5% |

Рязанская область |

2 018 |

69,7% |

87% |

Тульская область |

2 044 |

72,9% |

535% |

Ярославская область |

1 834 |

81,0% |

0% |

Калужская область |

1 789 |

87,6% |

84% |

Владимирская область |

948 |

64,8% |

-13% |

Брянская область |

1 115 |

80,3% |

-21% |

Смоленская область |

1 226 |

88,5% |

5% |

Тверская область |

1 266 |

96,9% |

-22% |

Липецкая область |

1 051 |

87,4% |

29% |

Белгородская область |

1 033 |

93,7% |

49% |

Орловская область |

1 055 |

98,8% |

-24% |

Тамбовская область |

916 |

98,6% |

-24% |

Ивановская область |

391 |

47,0% |

11% |

Курская область |

707 |

96,3% |

1% |

Костромская область |

522 |

96,5% |

12% |

Северо-Западный ФО |

37 849 |

66,7% |

38% |

Санкт-Петербург |

21 872 |

61,3% |

65% |

Ленинградская область |

9 486 |

83,8% |

38% |

Калининградская область |

2 396 |

72,1% |

-27% |

Архангельская область |

613 |

24,7% |

69% |

Вологодская область |

1 271 |

79,7% |

23% |

Республика Карелия |

680 |

94,2% |

-15% |

Новгородская область |

537 |

87,7% |

12% |

Псковская область |

525 |

93,6% |

-31% |

Республика Коми |

469 |

99,6% |

-29% |

Ненецкий АО |

нет сделок |

||

Мурманская область |

нет сделок |

||

Южный ФО |

35 431 |

91,0% |

9% |

Краснодарский край |

22 861 |

98,2% |

17% |

Ростовская область |

7 364 |

92,3% |

-2% |

Республика Крым |

1 211 |

37,9% |

-34% |

Волгоградская область |

2 693 |

94,4% |

23% |

Республика Адыгея |

379 |

63,8% |

-9% |

Астраханская область |

502 |

90,8% |

30% |

Севастополь |

215 |

79,9% |

-51% |

Республика Калмыкия |

206 |

97,2% |

53% |

Северо-Кавказский ФО |

5 483 |

67,1% |

16% |

Ставропольский край |

4 166 |

84,0% |

-5% |

Республика Северная Осетия — Алания |

868 |

68,2% |

393% |

Республика Дагестан |

241 |

20,7% |

289% |

Кабардино-Балкарская Республика |

189 |

25,2% |

220% |

Республика Ингушетия |

19 |

95,0% |

-57% |

Чеченская Республика |

0 |

0,0% |

|

Карачаево-Черкесская Республика |

нет сделок |

||

Приволжский ФО |

43 599 |

87,5% |

-10% |

Республика Татарстан |

8 366 |

77,4% |

22% |

Республика Башкортостан |

5 572 |

87,5% |

12% |

Удмуртская Республика |

4 819 |

100,0% |

20% |

Пермский край |

4 276 |

98,6% |

-17% |

Пензенская область |

3 230 |

75,1% |

-13% |

Самарская область |

2 635 |

65,1% |

-58% |

Нижегородская область |

3 182 |

96,1% |

-7% |

Чувашская Республика — Чувашия |

2 537 |

96,4% |

-25% |

Ульяновская область |

2 444 |

98,9% |

10% |

Оренбургская область |

2 070 |

100,0% |

-28% |

Республика Марий Эл |

1 693 |

97,4% |

108% |

Саратовская область |

1 358 |

95,0% |

-55% |

Кировская область |

923 |

93,9% |

-27% |

Республика Мордовия |

494 |

100,0% |

-14% |

Уральский ФО |

26 926 |

89,7% |

19% |

Свердловская область |

10 720 |

80,2% |

63% |

Тюменская область |

9 734 |

98,9% |

21% |

Челябинская область |

4 282 |

95,0% |

-11% |

Ханты-Мансийский АО |

1 239 |

93,7% |

-26% |

Курганская область |

783 |

100,0% |

-35% |

Ямало-Ненецкий АО |

168 |

89,8% |

-37% |

Сибирский ФО |

44 593 |

92,6% |

75% |

Красноярский край |

21 421 |

98,7% |

447% |

Новосибирская область |

13 199 |

84,5% |

9% |

Иркутская область |

3 205 |

92,7% |

88% |

Алтайский край |

2 795 |

89,7% |

-39% |

Кемеровская область — Кузбасс |

1 910 |

95,3% |

24% |

Томская область |

840 |

97,3% |

62% |

Омская область |

515 |

77,2% |

-22% |

Республика Хакасия |

544 |

96,1% |

-1% |

Республика Алтай |

99 |

100,0% |

313% |

Республика Тыва |

65 |

72,2% |

|

Дальневосточный ФО |

10 265 |

63,6% |

40% |

Республика Саха (Якутия) |

1 760 |

29,6% |

129% |

Приморский край |

4 394 |

83,0% |

6% |

Хабаровский край |

1 666 |

75,3% |

75% |

Республика Бурятия |

824 |

79,1% |

52% |

Сахалинская область |

652 |

99,7% |

63% |

Амурская область |

640 |

99,8% |

110% |

Забайкальский край |

326 |

92,9% |

67% |

Магаданская область |

3 |

100,0% |

|

Камчатский край |

нет сделок |

||

Еврейская автономная область |

нет сделок |

||

Чукотский автономный округ |

нет сделок |

||

Источник: ЦИАН.Аналитика по данным Росреестра

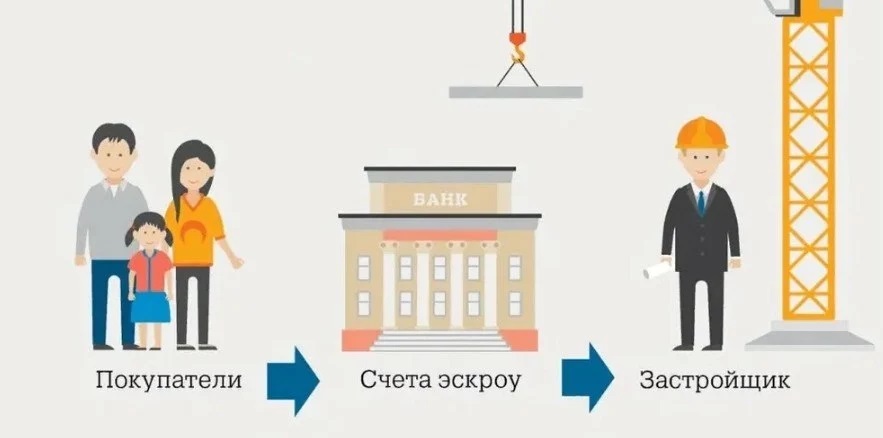

Комментируя степень охвата проектным финансированием строек страны, руководитель Центра ЦИАН.Аналитика Алексей Попов (на фото) заметил, что год от года доля проектов с эскроу увеличивается, едва ли не в разы.

Из слов эксперта следует, что по итогам 2019 года (год запуска схемы проектного финансирования) данный показатель составил 5,6%, по итогам 2020-го — 37%, по итогам 2021-го — 64%. По итогам текущего года, он, вероятно, вплотную приблизится к 100%, дал прогноз Попов.

Другие публикации по теме:

В Банке ДОМ.РФ назвали ТОП регионов по вводу жилья с эскроу

Как теперь выглядит перечень банков, уполномоченных для открытия эскроу-счетов (список)

За год число ДДУ с эскроу в Москве выросло на 28%

Спрос на новостройки в Московском регионе за месяц снизился на 48%

80% ДДУ в Москве в I квартале оформлено с использованием счетов эскроу