Эксперты: доля выдачи льготной ипотеки превысила 50%

Аналитический центр Домклик провел очередное исследование ключевых изменений на российском рынке недвижимости за апрель 2024 года. В этот раз эксперты сделали акцент на востребованности льготных ипотечных программ в регионах — лидерах по количеству выдач, сообщила пресс-служба Сбербанка.

Фото: © WalDeMarus / Фотобанк Лори

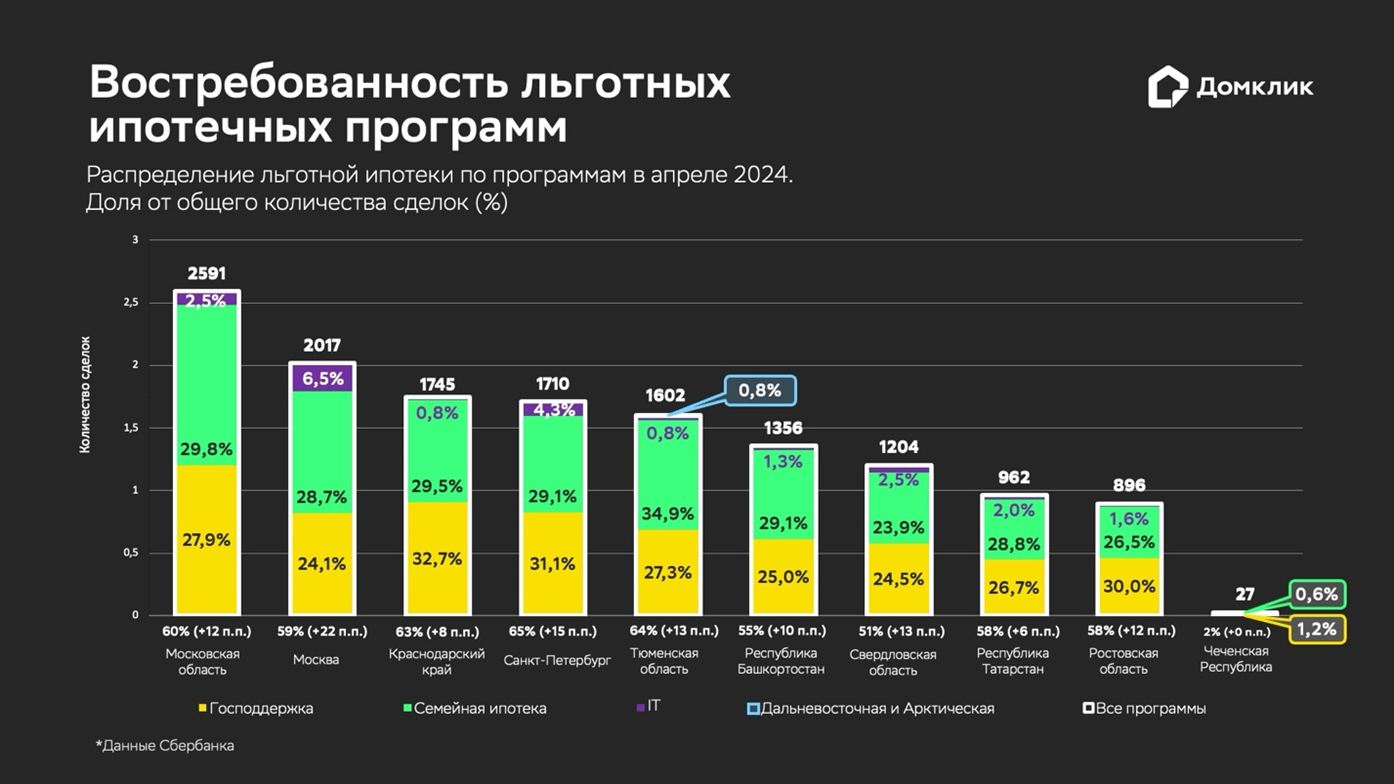

Специалисты аналитического центра изучили данные Сбера за апрель 2024 года для ТОП-10 субъектов по количеству выдач. По популярности среди льготных программ лидируют «Ипотека с господдержкой» и «Семейная ипотека», их доли составляют 24,3% и 23,3% соответственно от общего количества ипотечных выдач в Сбере.

Аналитики подсчитали, что в апреле 2024 года Сбер выдал 30,5 тыс. льготных жилищных кредитов. Впервые с начала года доля льготной ипотеки от общего числа выдач достигла 53,1%. Самый большой рост доли льготных ипотек отмечен в Москве (+22,4 п. п.), Смоленской (+21,7 п. п.) и Белгородской (+20,3 п. п.) областях.

Эксперты полагают, что лидерство «Ипотеки с господдержкой» (24,3%, +4,2 п. п. к марту) обусловлено ее приближающимся завершением 1 июля текущего года. Самое значительное увеличение выдач по этой программе зафиксировано в апреле в Белгородской (+13,5 п. п.), Орловской (+12,1 п. п.) и Ярославской (+10,6 п. п.) областях.

На втором месте по доле выдач — «Семейная ипотека» (23,3%, +5,6 п. п. к марту). Наибольший прирост аналитики увидели в Смоленской (+15,3 п. п.), Пензенской (+13,8 п. п.) и Вологодской (+13,7 п. п.) областях.

Эксперты Домклик прогнозируют в ближайшем будущем рост популярности «Семейной ипотеки», которая по поручению Президента России Владимира Путина будет продлена до 2030 года. В настоящее время обсуждаются конкретные параметры изменения ее условий.

Специалисты наблюдали в апреле и увеличение спроса на программу «Дальневосточная и арктическая ипотека» — ее доля в общем количестве выдач по стране составила 3,5%. Наиболее востребована программа в Республике Саха (Якутия) (52%), Архангельской (49,3%) и Магаданской (42,9%) областях.

Чуть более 1 тыс. ипотек выдано в апреле по программе «Ипотека для IT-специалистов» (1,8% от общего количества выдач). Напомним, что выдача IT-ипотеки была возобновлена в начале месяца после увеличения лимитов до 700 млрд руб.

Лидеры по доле выдачи по этой программе — Москва (6,5%), Санкт-Петербург (4,3%) и Республика Марий Эл (3,4%). Эксперты ожидают высокого спроса на программу в ближайшее время.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в июне спрос на ипотеку может повторить рекорд минувшей осени

Эксперты: аттракцион неслыханной щедрости с льготными ставками подходит к концу

Эксперты: спрос на льготную ипотеку на новостройки в апреле снизился на 9%

Минфин работает над изменением подходов к льготной ипотеке

Эксперты: 30% опрошенных жителей российских мегаполисов мечтают о собственной квартире

Как в России изменился спрос на льготную ипотеку под 8%

ДОМ.РФ завершил распределение дополнительных лимитов по IT-ипотеке

Эксперты: в апреле банки выдали ипотечных кредитов на 460,2 млрд руб.

Эксперты: «ипотечные войны» закончились, рынок вернулся к стабильности

Эксперты: после запуска в России льготной ипотеки новостройки подорожали вдвое

Эксперты: в первом квартале 2024 года ипотечные выдачи сократились более чем наполовину