Эксперты ДОМ.РФ: на рынке ипотечного кредитования наметился передел

Аналитический центр финансового института развития в жилищной сфере опубликовал январский рейтинг ТОП–20 ипотечных банков России. По итогам первого месяца 2024 года крупнейшие кредитные организации предоставили 70 тыс. займов (-11% к январю 2023-го) на 276 млрд руб. (-2%).

Фото: дом.рф

Как показало исследование, снижение произошло исключительно за счет готового жилья — квартир (-34%) и индивидуальных домов (-18%).

Процентные ставки предложения, % годовых

Источник: ДОМ.РФ

Причину такого результата аналитики ДОМ.РФ видят в высоких рыночных ставках.

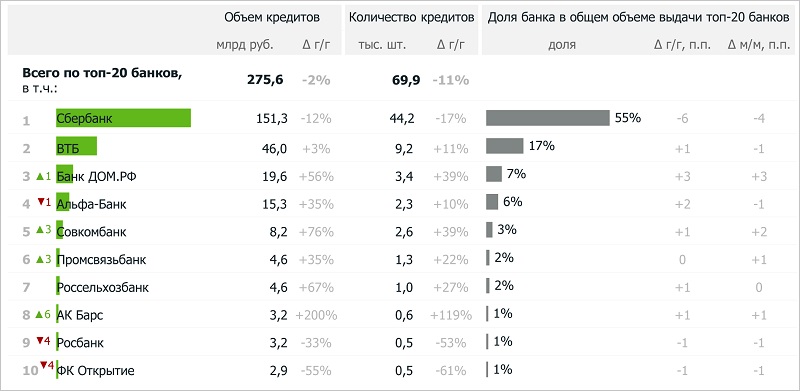

Выдача ипотеки

Источник: ДОМ.РФ

В этих условиях, отметили авторы исследования, спрос продолжал перетекать в сегменты новостроек (+25%) и ИЖС (+112%), где действуют льготные программы.

Ипотека с господдержкой

Источник: ДОМ.РФ

Выдача ипотеки с господдержкой в январе выросла по сравнению с тем же месяцем 2023 года: на 32% — по количеству (35 тыс. кредитов) и на 37% — по сумме (184 млрд руб.).

Доля ипотеки с господдержкой увеличилась до 51% от общего числа выданных кредитов (+16 п. п. за год) и до 67% — от объема (+19 п. п.). Рост наблюдался по всем программам, кроме «Льготной ипотеки», условия выдачи которой в конце прошлого года были изменены.

Ипотечный портфель, трлн руб.

:

:

Источник: ДОМ.РФ

В целом на 01.02.2024 ипотечный портфель (включая секьюритизацию) достиг 19,9 трлн руб. (+31% к 01.02.2023).

Доля льготных программ составила 40% (+15 п. п. за год).

Рэнкинг банков по общему объему выдачи ипотечных кредитов

Источники: ДОМ.РФ, данные банков

В январе несколько крупных банков ввели комиссии для застройщиков по льготным программам для компенсации снижения маржинальности таких выдач, в результате на рынке ипотеки наметился передел, подчеркнули авторы доклада.

Фото предоставлено пресс-службой ДОМ.РФ

«Это привело к перетоку спроса в те кредитные организации, кто не вводил комиссии, и они существенно улучшили свои позиции», — отметил руководитель Аналитического центра Михаил Гольдберг (на фото).

По итогам января Банк ДОМ.РФ вернул себе третье место. На три позиции в рэнкинге поднялись Совкомбанк и Промсвязьбанк. В ТОП–10 вошел Ак Барс.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Герман Греф: комиссии для застройщиков — это временная мера

Эксперты: в 2024 году выдачи ипотеки упадут на треть, а рыночные ставки по ней могут снизиться на 4%

ДОМ.РФ: объем выдачи ипотеки на ИЖС может вырасти вдвое после расширения механизма эскроу

Российские регионы просят продлить льготную ипотеку

Эксперты: льготные ипотечные программы должны стать более адресными

Минфин намерен снизить долю льготных программ в выдачах ипотеки с 90% до 25%

Росреестр: за время действия льготной ипотеки в России оформлено свыше 836 тыс. ипотек

Эксперты: выдача ипотеки в январе сократилась в три раза