Эксперты: господдержка, пандемия, проектное финансирование — главные причины рекордного роста жилищного рынка

Аналитики ЦИАН подготовили и любезно предоставлены порталу ЕРЗ.РФ исследованние, в котором подвели итоги 2021 года по вводу жилья в стране.

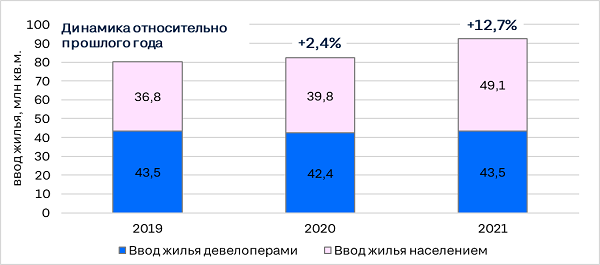

Динамика ввода жилья в 2019—2021 гг. в РФ, млн кв. м (МКД девелоперами

и объектов ИЖС населением)

Источник: Циан.Аналитика по данным Росстата

В исследовании с опорой на данные Росстата приведена следующая статистика:

• объем ввода жилья — 92,6 млн кв. м (максимальный показатель за всю историю страны, +13% относительно 2020 года);

• объем ввода многоквартирных домов (МКД) — 43,5 млн кв. м (+2,6%);

Фото: www.static.tildacdn.com

• объем ввода в сегменте ИЖС (также рекордный) — 49,1 млн кв. м (+23%);

• впервые по итогам года более половины (53%) нового жилья в РФ было построено населением;

• объемы ввода в сегменте ИЖС выше ввода МКД девелоперами в 64 из 85 субъектов РФ;

Фото: www.newvz.ru

• половина жилья введена в десяти регионах России, среди них в лидерах — Московская область, Москва и Краснодарский край, на долю которых пришлась четверть всего объема ввода.

Аналитики ЦИАН связали рекордный рост одного из основных показателей активности рынка жилья с высоким спросом, обусловленным господдержкой ипотеки, и эффективностью схемы проектного финансирования строек.

Что касается бума в сегменте частного домостроения, то здесь стимулирующими факторам стали пандемия (резко подстегнувшая спрос на загородное жилье), госпрограммы льготной ипотеки и дальнейшее упрощение порядка регистрации земельных участков и строений (дачная амнистия), отметил руководитель аналитического центра ЦИАН Алексей Попов (на фото).

Другие публикации по теме:

Максимальные объемы ввода жилья в 2021 году показали Московская область, Москва и Краснодарский край

Росстат: ввод многоквартирных домов застройщиками в России в 2021 году вырос на 2,5% (графики)

Росстат: ввод жилья в России в 2021 году превысил 92 млн кв. м (графики)

Эксперты: нынешний год не повторит рекорды 2021-го ни по росту цен, ни по объемам продаж