Эксперты: к 2036 году обеспеченность жильем на душу населения в России может достичь 38 кв. м

Это выведет российский рынок на максимально сбалансированный уровень, считают аналитики компании Nikoliers.

Фото предоставлено пресс-службой компании Метриум

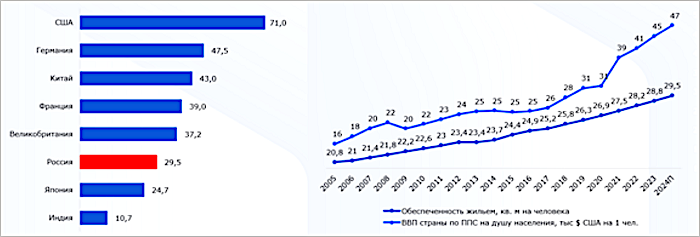

Сегодня показатель обеспеченности жильем в России, по информации специалистов, составляет 29,5 кв. м на человека (в 2005-м он был 20,8 кв. м), и это ставит ее на шестое место в рейтинге стран проанализированной выборки.

Обеспеченность жильем

Источник: Nikoliers

Для сравнения: В США — 71 кв. м, Германии — 47,5 кв. м, Китае — 43 кв. м, Франции — 39 кв. м, Великобритании — 37,2 кв. м. Таким образом, нам есть куда расти.

Потенциал роста жилого рынка

Источник: Nikoliers

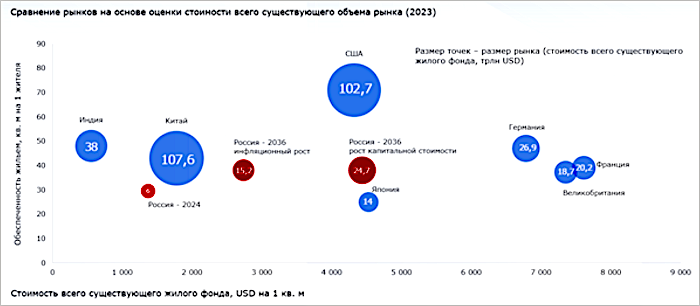

Валовая стоимость существующего жилого фонда в РФ оценивается в $6 трлн. Для сравнения: в Китае этот показатель равен $107,6 трлн, а в США — $102,7. Как видим, и здесь потенциал для роста также есть.

ВВП по ППС за 2022—2023 годы, млрд $ США

Источник: Nikoliers

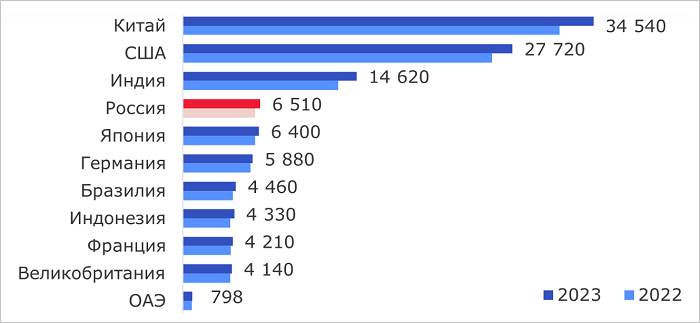

Российская экономика находится на четвертом месте в глобальном рейтинге стран «ВВП по паритету покупательной способности (ППС)». Согласно прогнозу МВФ, страна сохранит свои позиции и в 2024 году.

Переводя данную метрику в плоскость рынка жилой недвижимости, можно говорить о том, что $1 тыс. ВВП по ППС на душу населения в РФ соответствует обеспеченности населения 1 кв. м жилья.

Эксперты напомнили, что одной из целей, определенных Указом Президента Российской Федерации от 07.05.2024 г. №309, является обеспечение граждан страны жильем не менее 33 кв. м на человека к 2030 году и не менее 38 кв. м — к 2036 году.

Фото: nikoliers.ru

«Для реального роста этого показателя объем ввода жилья в стране должен быть подкреплен платежеспособным спросом», — прокомментировала результаты исследования директор департамента аналитики Nikoliers Людмила Герлиц (на фото).

В текущих условиях девелоперы выбирают стратегию стимулирования клиентского спроса за счет гибкой ценовой политики для оперативного пополнения счетов эскроу.

Эта мера показала свою эффективность и, считает эксперт, сможет поддержать рынок до начала цикла снижения ключевой ставки ЦБ. Затем накопленные на депозитах денежные средства и отложенный спрос «перетекут» в покупку жилой недвижимости.

По мнению Людмилы Герлиц, это должно случиться уже в 2027 году, но, чтобы к 2036-му достичь показателя 38 кв. м на человека (а стоимости жилого фонда в $24,7 трлн руб.), объем ввода должен составлять порядка 106 млн. кв. м в год.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: какие регионы России лидируют по площади покупаемых частных домов и квартир

Эксперты: в новостройках Москвы спрос на квартиры маленьких площадей упал с 70% до 40%

Эксперт: дополнительные меры по поддержке семей с детьми улучшат квартирографию строящегося жилья

Минимальная площадь квартир в новостройках Ленинградской области вырастет до 28 кв. м с 2026 года

Эксперты: средняя площадь квартир в новостройках Москвы превысила 55 кв. м

В Подмосковье вслед за Москвой намерены запретить строительство малоформатных квартир

Эксперты: средняя высота потолков в столичных новостройках превысила 2,9 м

Никита Стасишин: Минстрой готов стимулировать строительство жилья большей площади

С августа минимальная площадь квартир в Москве должна быть не меньше 28 кв. м