Эксперты: как изменился спрос на рынке жилья после обновления условий льготной ипотеки

Аналитики Домклик изучили распределение выданных ипотечных кредитов по типам недвижимости за декабрь 2023-го и январь 2024 года и определили параметры спроса в каждом из секторов. Все данные — в инфографике ниже.

Фото: t.me/gk_samolet

Первичный рынок

Если исключить рекорд сентября 2023 года, то в декабре интерес к новостройкам достиг самого высокого значения за всю историю наблюдений: было выдано 49,9 тыс. кредитов (+6,8% к ноябрю).

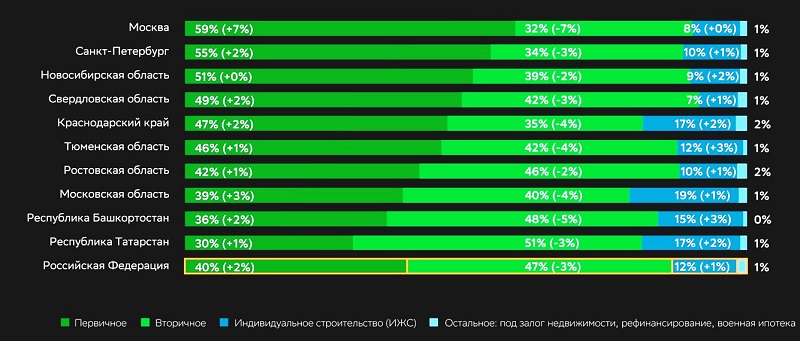

Распределение ипотеки по типам кредитов Сбера в ТОП-10 регионах за декабрь 2023 года

Источник: Домклик

Доля первичного жилья в общем объеме увеличилась до максимальных 39,7%. Столь высокие значения, по мнению экспертов, вызваны резким увеличением спроса перед ужесточением условий льготных программ.

Последствия новых ограничений стали проявляться уже в январе. Выдачи на первичном рынке сократились до 24,5% (-15,2% с декабря), и показатель вернулся к значениям весны — начала лета 2023 года (23% — 26%).

Фото: © Victoria Demidova / Фотобанк Лори

Вторичный рынок

На фоне повышения ключевой ставки спрос на готовое жилье в декабре начал сжиматься (-4%), а доля выданных на «вторичку» кредитов впервые опустилась ниже 50%, составив 47,3%.

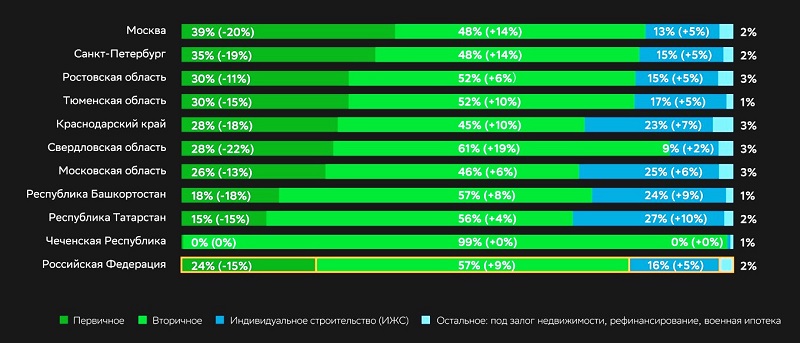

Распределение ипотеки по типам кредитов Сбера в ТОП-10 регионах за январь 2024 года

Источник: Домклик

Несмотря на продолжающееся снижение числа выданных ипотек из-за сокращения спроса на строящееся жилье, в январе вторичный рынок прибавил 9,4% (до 56,7%).

Фото: © Елена Коромыслова / Фотобанк Лори

Рынок ИЖС

В последний месяц прошлого года количество выдач на ИЖС достигло 14,6 тыс., почти вернувшись к показателю октября. При этом их доля побила октябрьский рекорд сначала в декабре (11,6%), а затем в январе (16,3%).

Пиковые значения эксперты объяснили ценовой доступностью. Если в конце года 1 кв. м жилья на рынке ИЖС стоил примерно 50 тыс. руб., то на первичном рынке цена составила 150 тыс. руб., а на вторичном — 100 тыс. руб.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в последнем квартале 2023 года загородное жилье в России подорожало на 14%

Количество ипотечных сделок с новостройками за месяц снизилось в 5 раз (графики)

Эксперты: цена на вторичное жилье в России в январе прибавила 1,2%

Эксперты: главные тренды рынка загородной недвижимости в 2023 году

Эксперт: доля ипотеки на новостройки с господдержкой снизилась до 8%

Эксперты: в январе российские новостройки подорожали на 2%

Эксперты: в январе вторичное жилье в крупных городах подорожало на 1%

Эксперты прогнозируют снижение цен на недвижимость, но считают, что трендом станут ИЖС и аренда

Стройиндустрия: производители деревянных домов начали догонять спрос на ИЖС