Эксперты: конкуренция между застройщиками улучшает качество проектов

3 марта, в завершающий день Российской строительной недели–2023, состоялась конференция «Тренды в жилом девелопменте 2023—2024». Мероприятие организовали НОЗА, портал ЕРЗ.РФ, GMK и АО «Экспоцентр». Генеральным партнером выступила компания Smartis.

Участники конференции обсудили спрос, предложение и цены на новостройки, девелоперский продукт, ситуацию на строительных рынках, а также дали ряд прогнозов развития рынка новостроек в ближайшие два года.

Исполнительный директор дивизиона Сбера «ДомКлик» по работе с партнерами Алексей Чапик (на фото ниже) рассказал о нескольких тенденциях, сформировавшихся в прошлом году.

В частности, эксперт отметил, что в Сбере средний срок погашения ипотечных кредитов составляет 4 года (а не 7 лет, как в среднем по рынку) и медленно уменьшается.

При этом специалист отметил рост среднего срока погашения по льготным ипотечным кредитам от застройщиков по ставке от 0,01%. Аналитическая модель Сбера показала, что средний срок погашения таких кредитов составляет 28 лет. По словам Алексея Чапика, это может быть связано с тем, что заемщики воспринимают кредиты от застройщиков как программу рассрочки с небольшими ежемесячными платежами, а потому не торопятся их закрывать.

Руководитель Циан-аналитики Алексей Попов (на фото ниже) рассказал, что в 2022 году возникли предпосылки к монополизации строительной отрасли, а из-за роста стоимости и стагнации доходов населения снизилась доступность жилья. В этих условиях между застройщиками обострилась конкуренция, что привело к улучшению качества девелоперских продуктов.

Генеральный директор INFOLine-Аналитика Иван Федяков, выступавший в онлайн-режиме, поделился данными о рынке строительных материалов. По его словам, в 2022 году около четверти производителей стройматериалов отметили снижение выручки. Причины — недостаточный спрос со стороны потребителей и распространение серых схем поставки заграничных стройматериалов. При этом 57% производителей ожидают в 2023 году роста выручки.

Иван Федяков также раскрыл некоторые результаты опроса, проведенного среди производителей стройматериалов. В частности, в ходе исследования компании отметили новые негативные факторы, влияющие на отрасль в 2023 году: удорожание логистики (его назвали 44% респондентов) и проблемы с закупками сырья (26%). Кроме того, производители отметили, что на рынок продолжат влиять и такие негативные факторы прошлого года, как серые схемы поставок и низкий спрос.

На конференции «Тренды в девелопменте жилья 2023—2024» также прошла церемония вручения благодарственных писем застройщикам, принявшим участие в исследовании деловой активности девелоперов. Это исследование проводится ДОМ.РФ совместно с Институтом развития строительной отрасли.

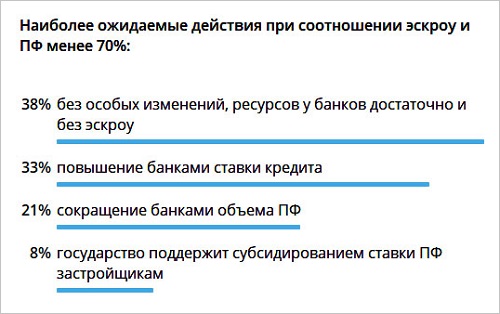

В дискуссионной части конференции руководитель аппарата НОЗА и портала ЕРЗ.РФ Кирилл Холопик (на фото) обратил внимание участников на то, что по итогам января 2023 года покрытие средствами граждан на счетах эскроу кредитов, выданных банками застройщикам в рамках проектного финансирования, составляет 87%. При этом в Сбере этот показатель еще ниже — 79%.

По мнению эксперта, при дальнейшем снижении этого показателя банки могут повысить ставки проектного финансирования, ограничить выдачу кредитов застройщикам или сосредоточиться только на проектах с заведомо большой прибыльностью.

38% присутствовавших на конференции экспертов выразили иную точку зрения. По их прогнозу, банки обладают достаточным объемом собственных средств, позволяющих выдавать проектное финансирование застройщикам, а значит повышения ставок или уменьшения объемов кредитования ждать не стоит даже при сокращении покрытия до уровня ниже 70%.

33% участников отметили, что при дальнейшем снижении покрытия проектного финансирования счетами эскроу банки могут пойти на повышение ставок по кредитам застройщикам. А, по мнению 21% участников, финансовые организации начнут уменьшать объемы выдачи займов девелоперам.

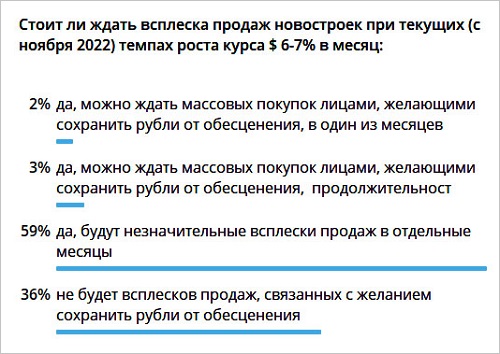

Еще один обсуждавшийся на конференции вопрос — рост рублевой денежной массы, которая по итогам января 2023 года достигла 82,3 трлн руб. По прогнозу ЕРЗ.РФ, в случае резкого роста курса доллара и евро граждане, стремясь сберечь накопления, начнут вкладываться в недвижимость, а значит следует ждать всплеска спроса на новостройки.

В ходе проведенного в Telegram голосования 59% участников конференции отметили, что не ждут серьезного всплеска спроса. По мнению экспертов, в условиях высокой экономической неопределенности население продолжит придерживаться сберегательной модели финансового поведения, а небольшие всплески спроса на новостройки могут произойти только при очень резких и существенных скачках курсов валют. 36% участников заявили, что вообще не ждут какого-либо существенного роста спроса.

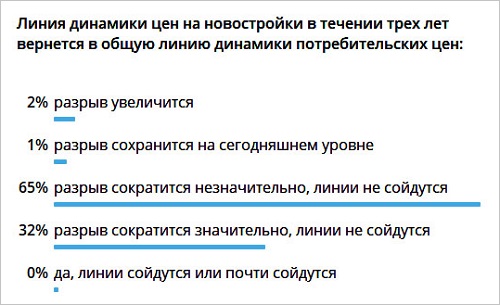

Эксперты также отметили, что, несмотря на снижение спроса, которое по итогам 2022 года, по разным оценкам, составило от 22% до 35%, рост цен на новостройки продолжится и, хотя он будет не таким значительным, как в прошлом году, все равно он обгонит общую инфляцию в стране.

К такому варианту движения цен на рынке новостроек склонились 65% опрошенных участников.

Обсуждая спрос в разрезе комнатности квартир, представители некоторых девелоперов отметили, что растет запрос граждан на двухкомнатное жилье при одновременном снижении интереса к трех- и четырехкомнатным квартирам. По мнению экспертов, причин тому две: семейная ипотека, которую в прошлом году распространили на все семьи с двумя и более детьми, и IT-ипотека, ставшая востребованной у айтишников с семьями.

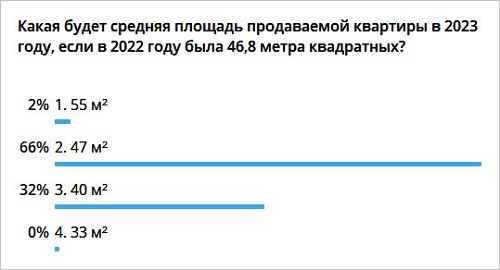

При этом в ходе дискуссии о семейной ипотеке эксперты пришли к заключению, что, несмотря на действие этой программы, многолетний тренд на уменьшение средней площади продаваемых квартир сохранится. В 2022 году этот показатель составил 46,8 кв. м.

66% участников предположили, что и в 2023 году этот показатель будет на уровне 47 кв. м. 32% экспертов прогнозируют ускорение снижения показателя, который по итогам 2023 года может уменьшиться до 40 кв. м.

В завершение конференции участники и представители застройщиков обсудили, как именно изменится предложение новостроек. По их мнению, в ближайшие три года девелоперы будут выводить на рынок больше проектов эконом-класса с элементами комфорта. Именно в этом сегменте наблюдается рост спроса.

Одновременно укрепится тренд на «усушку» девелоперских продуктов, что продиктовано внешними условиями.

Фото и материалы с конференции можно посмотреть по ссылке.

Другие публикации:

Лучшие практики строительства МКД: от двора, паркинга и МОПов до среды добрососедства

Эксперты: умная новостройка невозможна без инфраструктуры и сотрудничества с провайдерами

Панельная сессия «Социальные стандарты развития территорий» на Российской строительной неделе

На РСН–2023 поговорят о роли технического заказчика в управлении строительством

В рамках РСН–2023 пройдет круглый стол по вопросам управления новостройками

Современные тренды в продажах новостроек обсудят на РСН–2023

Круглый стол «Бизнес и недвижимость в 2023 году» на РСН–2023

Путеводитель для застройщиков по программе РСН–2023

Круглый стол по управлению МКД пройдет в рамках Российской строительной недели

Умное освещение зданий и мест общего пользования обсудят на РСН–2023

Цифровизация в девелопменте на РСН–2023

На РСН–2023 обсудят перспективы института найма жилья с правом выкупа

Репутация застройщиков — одна из ключевых тем деловой программы РСН–2023

ТИМ и BIM в жилом девелопменте обсудят на РСН–2023

Зеленая повестка в строительстве и управлении недвижимостью на РСН–2023

NPS. Как добиться роста индекса потребительской лояльности

Круглый стол «Инновации в строительстве: аддитивные технологии и быстровозводимые дома» на РСН–2023

На РСН–2023 обсудят тренды в жилом девелопменте

На РСН–2023 застройщики смогут ознакомиться с лучшими практиками многоквартирного строительства