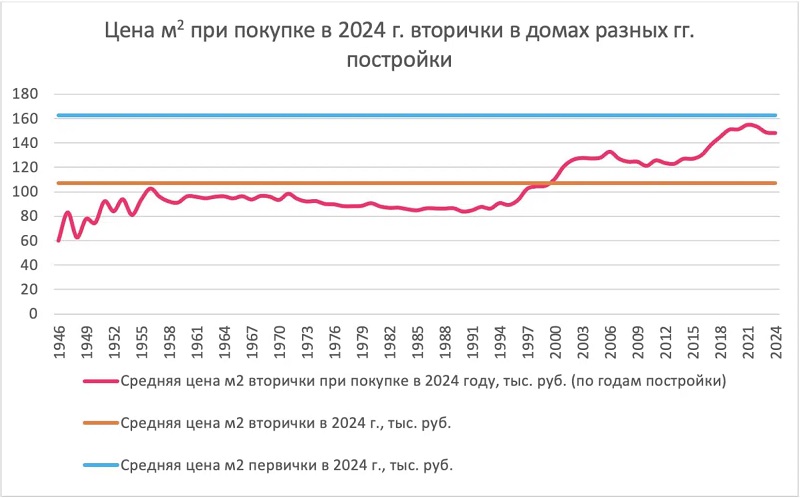

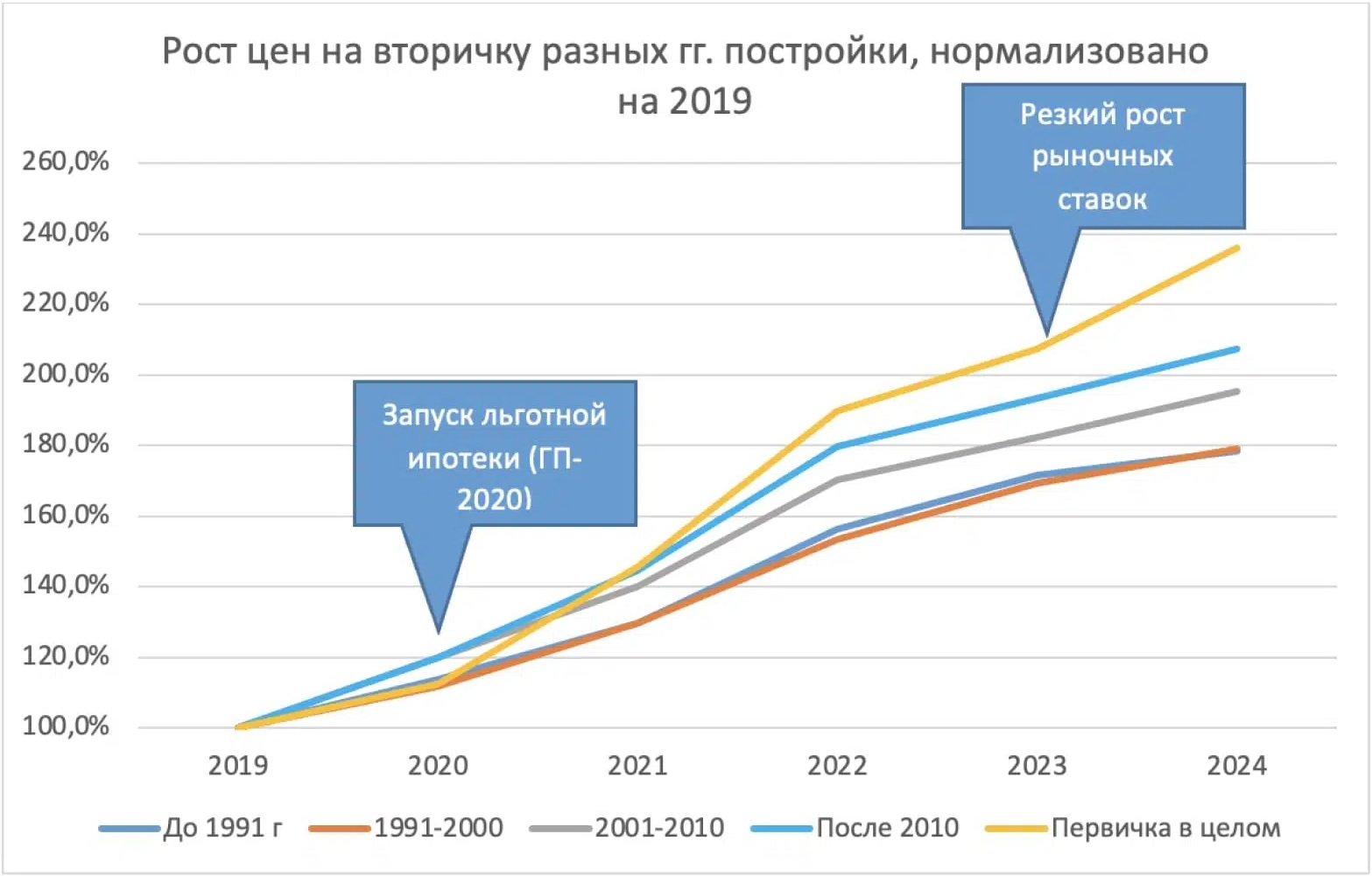

Эксперты: кто сегодня берет ипотеку на вторичное жилье

Специалисты аналитического центра Домклик выяснили, как изменились за год востребованность «вторички» и портрет среднестатистического заемщика в условиях роста ключевой ставки ЦБ РФ и ужесточения требований к заемщикам.

По данным Сбербанка за I квартал 2024 года, проанализированным аналитиками Домклик, значительная часть заемщиков сконцентрирована в Центральном (23,2%) и Приволжском (21,9%) федеральных округах. На их долю пришлось 45,1% всех выданных ипотек на рынке вторичного жилья в I квартале 2024 года.

Меньше всего сделок было заключено в Дальневосточном округе (5,5%). Аналитики полагают, что там внимание покупателей сосредоточено на жилье, которое можно купить по льготной программе «Дальневосточная ипотека».

Существенно выросла доля СКФО с 5,8% до 9,9%. В частности, Чеченская Республика стала лидером по количеству ипотек на рынке готового жилья, обогнав крупнейшие регионы страны. При этом в республике высока доля сделок с загородной недвижимостью (89%).

По доле вторичного рынка в общем количестве ипотек также лидирует СКФО с показателем 79%. В остальных федеральных округах она находится на уровне 48% — 62%.

Аналитики Домклик также отследили, как изменился портрет заемщика на рынке готового жилья, изучив ипотечные сделки, заключенные в I квартале 2023 и 2024 годов.

За год медианный возраст заемщика не изменился и составляет 37—38 лет, причем в разных округах страны он примерно одинаков. Лишь в СКФО заемщики в среднем моложе — 35 лет.

Ипотеку на вторичном рынке берут в основном люди с доходом около 83 тыс. руб. Аналитики отметили рост медианного дохода за год с 48 тыс. руб. до 83 тыс. руб. (+71%). Увеличение уровня дохода отмечено во всех федеральных округах, но особенно значительно это зафиксировано в ЦФО (+84%), СФО (+83%), ЮФО (+79%) и СЗФО (+78%).

Согласно статистике Сбера, 55% заемщиков — женщины. В среднем по стране их число увеличилось на 1,4 п. п., в ЮФО и СКФО — чуть больше (+3,3 п. п. и +2,8 п. п. соответственно).

58% заемщиков состоит в браке (+0,5 п. п.). Наиболее явные изменения произошли только в СКФО, где процент заемщиков в браке вырос на 2,9 п. п.

Количество бездетных получателей ипотек на готовое жилье за год увеличилось с 78% до 84%: наибольший прирост отмечен в СКФО (+8,7 п. п.), УФО (+8,2 п. п.) и ПФО (+7,4 п. п.). 15% заемщиков имеют одного-двух детей (-4,5 п. п.). Доля многодетных семей — около 1,4% (-1,4 п. п.).

За год в общем количестве сделок на «вторичке» выросла доля загородного жилья с 4,3% до 9,7%, причем в СКФО рост составил более чем в два раза (с 30,3% до 62,7%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Кому доступна новая программа льготной ипотеки под 2% на вторичное жилье

Эксперты: I квартал 2024 года на вторичном рынке Москвы запомнится низким спросом и стагнацией цен

Льготную ипотеку для семей с детьми распространят на вторичный рынок

Эксперты отметили снижение количества сделок на новостройки и рост — на вторичное жилье и ИЖС

Эксперты: вторичный рынок падает сильнее первичного, но запас у него еще есть

Эксперты: Москва — единственный крупный город России, где «вторичка» дороже новостройки

Эксперты: цена на вторичное жилье в России в январе прибавила 1,2%

Эксперты: к концу года темпы роста ипотечного кредитования на первичном рынке обошли вторичный

Эксперты: в январе вторичное жилье в крупных городах подорожало на 1%