Эксперты: Ленобласть переживает ипотечный бум — почти 90% всех сделок с жилой недвижимостью здесь совершаются с привлечением кредитов

Аналитики базы данных продаж и цен новостроек портала Dataflat.Ru опубликовали итоги своего очередного исследования рынка жилья Санкт-Петербургской агломерации.

Фото: www.st1.bsn.ru

В мониторинге учитывались только зарегистрированные ДДУ и договоры по уступке прав требования, розничные продажи, квартиры и апартаменты по дате регистрации сделки в Росреестре.

Источник: Росреестр, Dataflat.Ru

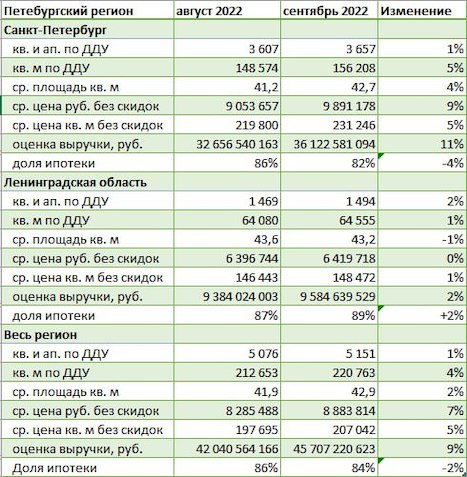

Как видно из таблицы выше, в сентябре по сравнению с августом продажи на рынке новостроек Петербургского региона выросли на 1% в лотах и на 9% в деньгах.

Отдельно в Санкт-Петербурге по числу реализованных лотов рынок почти не вырос, однако за счет роста доли зарегистрированных продаж дорогого жилья, в том числе в новых проектах (бизнес- и премиум классов) средняя цена 1 кв. м увеличилась на 5%, лота — на 9%.

Фото: www.autogear.ru

В целом по агломерации доля ипотеки в сделках с новостройками за месяц снизилась с 86% до 84%, в Санкт-Петербурге — до 82%, а в Ленинградской области, она, напротив, повысилась с 87% до рекордных 89%.

Источник: Росреестр, Dataflat.Ru

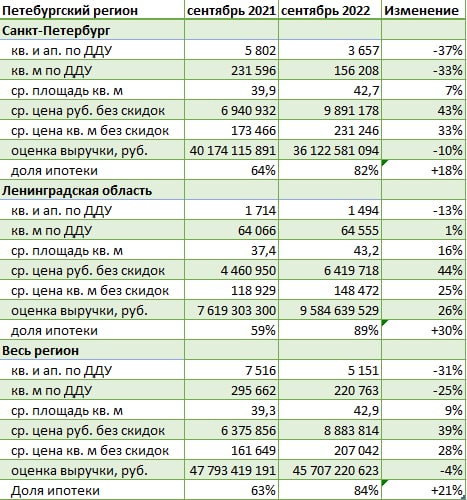

В исследовании Dataflat.Ru также отражена годовая динамика рынка (см. таблицу выше). По сравнению с сентябрем 2021 года объем продаж в регионе упал на 31%, зато средняя цена лота взметнулась на 39%.

В Санкт-Петербурге продажи за год просели на 37% в лотах и на 10% — по выручке в деньгах.

Рынок Ленинградской области также показал спад по числу реализованных лотов — на 13%, но за счет роста средней цены 1 кв. м и средней площади лота объем выручки здесь выше на 26% относительно сентября 2021 года.

Фото: www.kvobzor.ru

«За год рынок новостроек Петербургской агломерации существенно трансформировался — если год назад аномально высокую (на фоне других регионов) долю продаж составляли квартиры и апартаменты малой площади, то сейчас сжавшийся спрос сместился в сторону помещений большей площади с использованием субсидируемой ипотеки», — обозначил одну из ключевых тенденцию руководитель Dataflat.Ru Александр Пыпин (на фото).

Фото: www.s16.stc.yc.kpcdn.net

По его мнению, влияние частичной мобилизации (объявленной 21 сентября) на рынок новостроек Петербургского региона можно будет оценить по итогам октября, когда пройдет регистрация основной части сделок, заключаемых начиная с 20 сентября текущего года.

Фото: www.grozny-inform.ru

Другие публикации по теме:

Эксперт: за 10 лет новостройки в Санкт-Петербурге подорожали более чем на 150%

Эксперты: за год продажи жилья в Северной столице и прилегающих районах упали более чем наполовину

Продажи по ДДУ и уступкам в Петербургском регионе: в апреле упала и реализация, и выручка

В марте по ДДУ и уступкам в Петербургском регионе было продано жилья на 12% больше, чем год назад

За год продажи новостроек по ДДУ и уступкам в Петербургском регионе снизились на 10%

Продажи жилья по ДДУ в Санкт-Петербурге и Ленобласти в мае: выручка выросла, а объемы снизились