Эксперты: меры, призванные охладить спрос на новостройки, вызвали обратный эффект

Метриум подвел итоги III квартала на московском рынке новостроек массового сегмента.

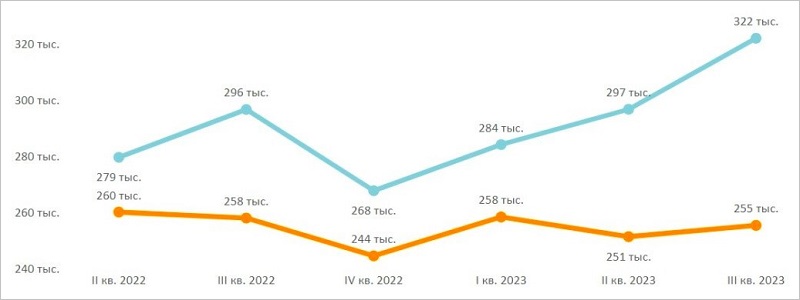

Количество сделок по ДДУ на первичном рынке недвижимости массового сегмента по кварталам, шт.

Источник: Метриум

В июле — сентябре, по данным аналитиков компании, было заключено 11,9 тыс. сделок ДДУ.

Это на 24,3% больше, чем в прошлом квартале. Наибольшее количество сделок пришлось на сентябрь — 4,8 тыс.

Средневзвешенная цена предложения первичной недвижимости массового сегмента по кварталам,

руб. за 1 кв. м

Источник: Метриум

На фоне повышенного спроса на рынке массового сегмента увеличилась средняя цена 1 кв. м — до 316,2 тыс. руб. (+7,9% за квартал, +7,7% — за год).

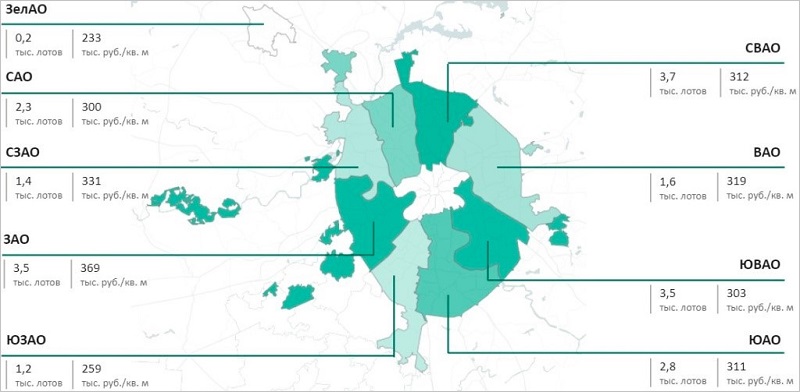

Структура предложения первичной недвижимости массового сегмента по округам

Источник: Метриум

На рынке массовой недвижимости «старой» Москвы в прошедшем квартале находилось 100 проектов (без учета тех, что рассчитаны преимущественно под сдачу в аренду).

Суммарный объем предложения на конец периода уменьшился на 9,8%, до 20,3 тыс. лотов. Из них 18,4 тыс. приходится квартиры и 1,9 тыс. — на апартаменты.

Лидерство по объему предложения в массовом сегменте принадлежит Северо-Восточному административному округу (17,8%). За три месяца объем предложения в СВАО вырос на 2,2%.

Соотношение предложений на первичном рынке недвижимости

массового сегмента в зависимости от стоимости и площади

Источник: Метриум

Общая стоимость недвижимости массового сегмента за квартал выросла на 7,9% до 13,9 млн руб.

Средняя площадь составила 43,8 кв. м (без существенных изменений за квартал).

Распределение предложений на первичном рынке недвижимости массового сегмента

по площадям и бюджетам, количество лотов

Источник: Метриум

Самый распространенный формат лотов массового сегмента — от 30 кв. м до 50 кв. м (что соответствует однокомнатной или евродвухкомнатной планировке).

Значительная часть предложений находилась в ценовом диапазоне от 5 млн руб. до 15 млн руб.

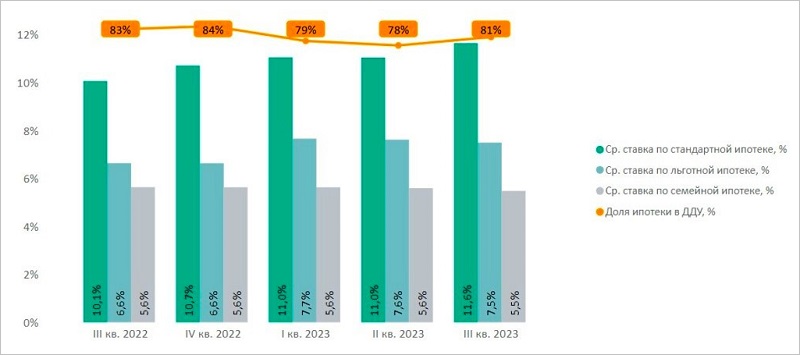

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента

по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум

До 81% (+3 п. п.) увеличилась доля ДДУ с привлечением ипотеки. До 13,6% (+0,6 п. п.) выросла средняя ставка по стандартной программе.

Наибольшая доля сделок в массовом сегменте по-прежнему приходилась на Юго-Восточный и Западный административные округа (по 20%).

Фото: www.metrium.ru

Управляющий директор компании Метриум Руслан Сырцов (на фото) отметил, что основными катализаторами ажиотажного спроса на первичном рынке массового сегмента в июле — сентябре стали повышение ключевой ставки и увеличение минимального первоначального взноса.

Реакция клиентов на макроэкономическую нестабильность и решения регулятора, по словам эксперта, привели к тому, что результат III квартала оказался рекордным для этого периода за всю историю рынка. Получается, что меры, призванные охладить спрос, вызвали обратный эффект.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: средняя цена 1 кв. м в «старой» Москве выросла за год на 15,9%

Рынок московских новостроек: цены и продажи растут, предложение сокращается

В каких районах Москвы и Подмосковья ведется самое активное строительство

Эксперты: в сентябре в Московском регионе продажи оказались выше, чем в рекордном марте 2022 года

Эксперты: сентябрьские цены в московских новостройках по административным округам и классам жилья

Челябинск, Уфа и Москва — лидеры III квартала по росту цен на новостройки

Эксперты: объем продаж на московском рынке новостроек в августе вырос на 36%

Четверть всех сделок августа на рынке новостроек столицы оформлены в Новой Москве