Эксперты: несмотря на рост предложения и сокращение спроса, новостройки Московского региона в III квартале рекордно подорожали

Такой парадокс аналитики ЦИАН отчасти объяснили особенностями проектного финансирования: банки требуют от застройщиков держать высокую выручку, чтобы те платили по кредитам.

Фото: www.360tv.ru

В очередном исследовании ЦИАН, любезно предоставленном порталу ЕРЗ.РФ, отмечается, что продажи III квартала 2021 года оказались худшими для первичного рынка Московского региона (столица и область) с момента запуска госпрограммы льготной ипотеки на новостройки (конец апреля 2020 года).

Фото: www.siapress.ru

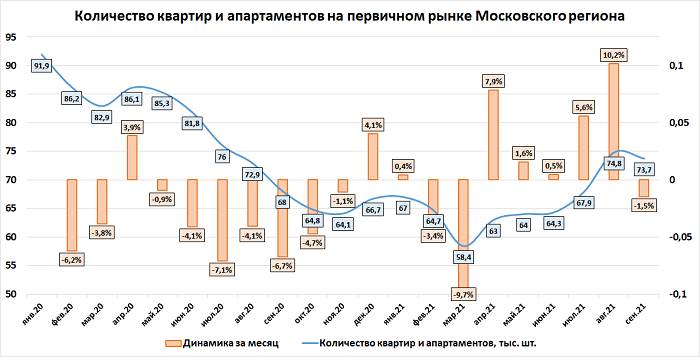

Так, количество ДДУ на рынке новостроек Московского региона по итогам III квартала текущего года составило 37,5 тыс. сделок (-17% относительно II квартала, -7% по сравнению с I кварталом, -5,4% к III кварталу 2020 года).

На долю ипотеки в рассматриваемый период пришлось 66% всех сделок купли-продажи жилья на рынке новостроек столичного региона (-4 п.п. за квартал, -2 п.п. за год, +6 п.п. и более — к любому месяцу 2017—2019 гг.).

Фото: www.cian.ru

Число зарегистрированных ипотек по итогам III квартала здесь упало на 22% относительно II квартала текущего года и на 8% — по сравнению с III кварталом 2020 года.

Средняя ставка ИЖК по состоянию на август 2021 года составила 6,81%. Для сравнения: в августе 2019 года этот важный показатель доступности столичного жилья находился на уровне 9,17%.

Источник: Аналитический центр ЦИАН

Несмотря на сокращение числа сделок и рост объема предложения (+15% относительно II квартала), девелоперы в рассматриваемый период продолжали наращивать среднюю стоимость «квадрата» в Мосрегионе, доведя ее до рекордного уровня 235,4 тыс. руб. (+12% за квартал, 32% — за год).

Фото: www.сз-саратов.рф

При этом по итогам III квартала выручка застройщиков в Москве и Подмосковье составила около 409 млрд руб. (-17,5% за квартал, +15%).

Основной объем выручки пришелся на сентябрь — 152,9 млрд руб. В августе она составила всего 117 млрд руб. — минимальный показатель с февраля текущего года.

Рекордный рост цен по итогам квартала, вопреки снижению спроса, руководитель аналитического центра ЦИАН Алексей Попов (на фото) объяснил в том числе и стартом деловой активности в сентябре после летнего отпускного затишья.

«Вторая причина — изменение структуры предложения: рост цен на треть всего за год и повышение ипотечной ставки вынуждают покупателей приобретать недвижимость с более низкой ценой квадратного метра — в продаже остаются менее бюджетные варианты», — прокомментировал парадоксальную, на первый взгляд, тенденцию Попов.

Фото: www.netyerim.net

Он также отметил, что в условиях проектного финансирования большинство банков требуют от застройщиков реализовывать конкретный объем продаж за определенный промежуток времени.

«Перевыполнение плана по большинству новостроек позволяет девелоперам еще несколько месяцев держать и даже увеличивать стоимость, выполняя обязательства перед кредиторами, несмотря на падение спроса, что мы сейчас и наблюдаем», — резюмировал эксперт.

Другие публикации по теме:

Продажи жилья по ДДУ в Московском регионе в августе остались на уровне 2019 года

Эксперты: в августе рост цен на московские новостройки массового сегмента приостановился

Росреестр: в Москве доля ДДУ с привлечением кредитных средств впервые превысила 54%

Эксперты: за время действия льготной ипотеки новостройки в стране подорожали на 33%

Эксперты: за год столичное жилье заметно подорожало, а среди покупателей выросла доля ипотечников