Эксперты: несмотря на рост средних ипотечных ставок, переплата за квартиры по субсидированным программам сохранилась

По данным экспертов, которых опросила РБК-Недвижимость, в 2023 году все работающие на столичном рынке застройщики отказались от льготных ипотечных программ. РБК подвел окончательную черту: «Нулевой ипотеки больше нет».

Фото: www.rbk.ru

Напомним, что околонулевая ипотека от застройщика появилась весной прошлого года в ответ на резкое падение спроса.

Как неоднократно отмечал портал ЕРЗ.РФ, во многом благодаря таким программам ставка ипотеки по ДДУ в прошлом году была значительно меньше средневзвешенной ставки льготной госпрограммы на новостройки.

Фото: www.ok.ru

С минувшей осени против таких программ от застройщиков стало активно выступать руководство Банка России.

Одна из основных причин недовольства регулятора — завышение стоимости жилья, которое покупалось в кредит по субсидированным ипотечным программам со ставками, близкими к нулю.

Фото: www.samosoverhenstvovanie.ru

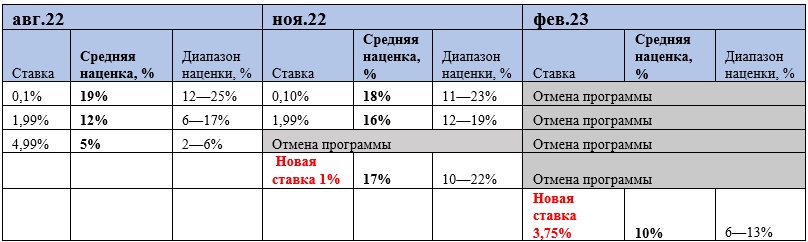

В результате их постепенной отмены произошел рост ставки. В январе средняя ставка ипотеки для долевого строительства выросла до 4,82%, на 1,32 п. п. больше, чем в декабре прошлого года.

Одновременно с ростом средних ставок сократилось число ипотечных программ от девелоперов.

Фото: www.f.mirkvartir.me

По данным председателя совета директоров риэлторской компании БЕСТ-Новострой Ирины Доброхотовой (на фото), если в 2022 году доля субсидированных ставок составляла более 50%, то сейчас она находится на уровне около 30% и продолжает снижаться.

РБК вместе с экспертами также выяснили, какие ипотечные схемы пришли на смену околонулевой ипотеке.

Фото: www.kvobzor.ru

В частности, Ирина Доброхотова отмечает программу по отсрочке первоначального взноса на срок от нескольких месяцев до года. Такая опция доступна в Металлинвестбанке и Уралсибе.

Выделила эксперт и беспроцентную ипотеку, когда клиент в период субсидирования выплачивает только тело кредита. Правда, по такой программе придется существенно переплатить за квартиру: не 17%, как в ноябре 2022 года, а все 25%.

Фото: www.stroikyufy.ru

Следующий вариант — траншевая ипотека, по которой банк выдает заемщику деньги в несколько этапов. В числе ее рисков РБК называет «повышение ставок по проектному финансированию, рост цен на новостройки и увеличение разрыва со стоимостью вторичного жилья».

Есть еще «Ипотека за рубль в месяц», но самой рискованной ипотечной программой регулятор уже посчитал схему, когда средства на счет эскроу поступают не в момент оформления ипотеки, а за день до сдачи дома в эксплуатацию.

Фото: www. notebookcheck.net

«В этом случае риски несет банк, осуществляющий проектное финансирование», — объяснила директор департамента финансовой стабильности Банка России Елизавета Данилова (на фото).

По ее словам, рискует и покупатель, «поскольку средства на аккредитиве не застрахованы в отличие от эскроу».

Фото: www.riamediabank.ru

Как заметил директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков (на фото), на рынке еще можно встретить и околонулевые ставки. «Но теперь они действуют не весь срок кредитования, а определенный период, как правило, первые два года», — подчеркнул он.

Фото: www. hr-tv.ru

Такие варианты околонулевой ипотеки от крупнейших застройщиков генеральный директор НДВ Супермаркет Недвижимости Наталия Кузнецова (на фото) определила как гибридные.

Фото: www.msk.ru

Например, у ГК Самолет (2-е место в ТОП застройщиков РФ) — первые два года под 0,01%, у ПИК (1-е место в ТОП застройщиков РФ) — до пяти лет без процентов.

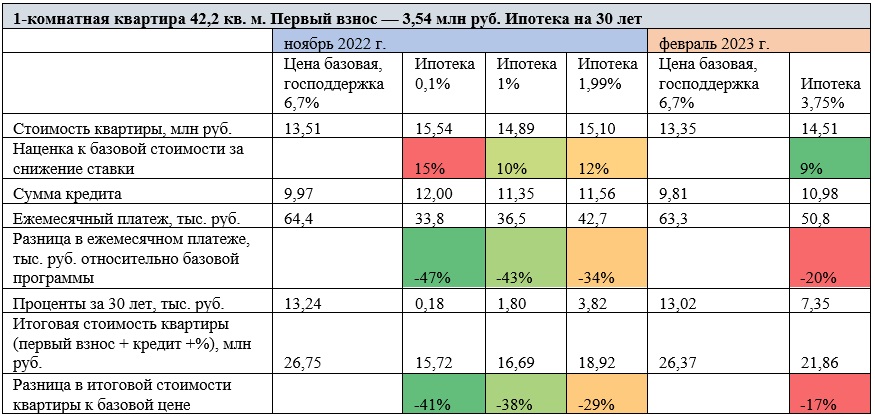

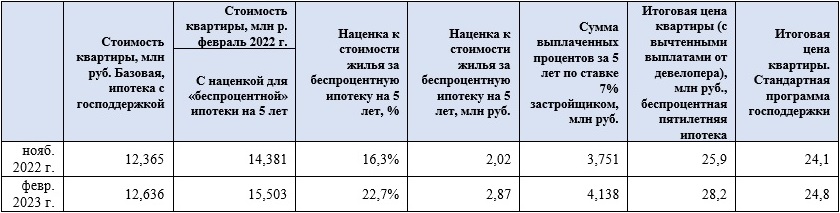

По данным ЦИАН, которые приводит РБК, несмотря на то, что программы с околонулевыми ставками перестали действовать, переплата за квартиру по субсидированным ипотечным программам сохранилась.

Фото: www.cdn.sibkray.ru

В доказательство аналитики приводят следующие расчеты.

Чтобы ежемесячный ипотечный платеж по ставке 3,75% стал равен платежу по ставке 0,1%, минувшей осенью застройщик должен был снизить базовую стоимость квартиры на 19%. Однако он сократил наценку к базовой цене в среднем с 15% до 9%.

Другие публикации по теме:

Эксперты: без околонулевой ипотеки покупатели переплачивают 10% к стоимости жилья

ЦБ: ипотека с кешбэком несет риски для самих банков

Застройщики вновь подняли ставки по околонулевой ипотеке

Глава ЦБ предупредила банкиров о рисках быстрого роста ипотечного кредитования

С 1 мая 2023 года ЦБ повышает требования по ипотечному кредитованию на первичном рынке

ЦБ готов ужесточить требования к нестандартным схемам застройщиков по привлечению покупателей