Эксперты: никогда еще так активно не брали ипотеку покупатели жилья в столичных и подмосковных новостройках

Ипотечный рекорд зафиксировали аналитики ЦИАН, проведя очередное исследование, данные которого любезно предоставлены порталу ЕРЗ.РФ.

Фото: www.proprikol.ru

Авторы исследования обратили внимание на следующие показатели рынка новостроек Московского региона и тенденции, наблюдавшиеся на нем в течение прошлого месяца:

Динамика числа сделок на первичном рынке Москвы и Московской области

Источник: ЦИАН.Аналитика

• в июле после весеннего падения продолжился рост количества сделок, за месяц спрос увеличился в целом по региону на 13% — до 10,1 тыс. договоров участия в долевом строительстве (ДДУ), при этом спрос на новостройки Подмосковья восстанавливался быстрее, чем на новостройки столицы;

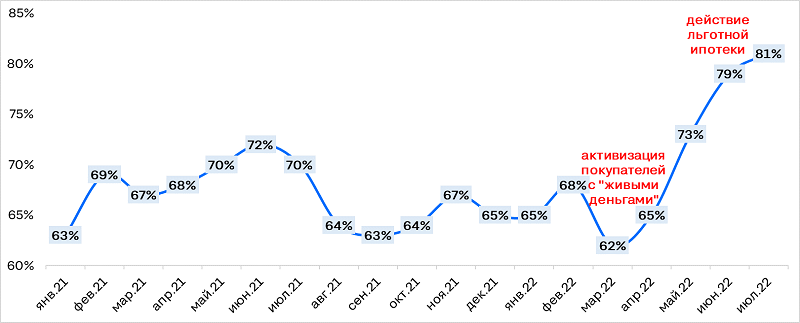

Доля ипотечных сделок на первичном рынке Московского региона

Источник: ЦИАН.Аналитика

• доля ДДУ с ипотекой составила 81% — рекордный показатель за все время наблюдений, свидетельствующий о том, что госпрограммы субсидирования ипотеки и собственные программы субсидирования от застройщиков запустили процесс восстановления спроса;

• цены впервые с мая 2019 года показали небольшое снижение как в Москве, так и в области (-0,7%), фактически стоимость продолжает стагнировать третий месяц: средняя цена 1 кв. м в столице cоставила 321,2 тыс. руб., в Подмосковье —165,3 тыс. руб.;

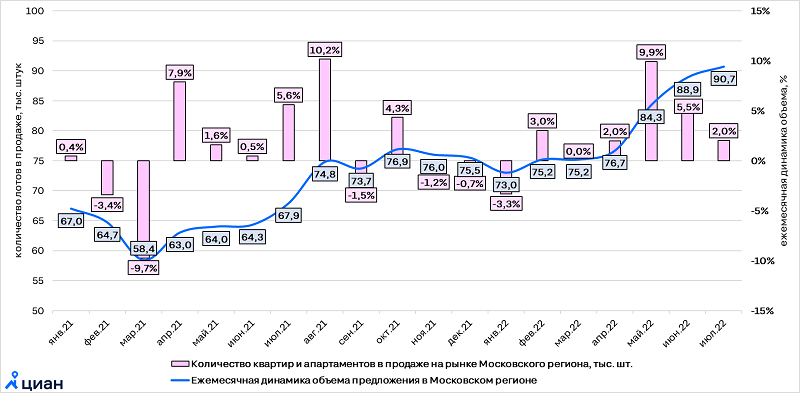

Количество квартир и апартаментов на первичном рынке Московского региона

Источник: ЦИАН.Аналитика

• объем предложения показал рост четвертый месяц подряд, относительно июня количество квартир и апартаментов в продаже увеличилось на 2% — до 90,7 тыс. лотов (максимальное значение с февраля 2020 года, то есть с начала пандемии), что, по мнению аналитиков, стало следствием низкого спроса и активизации застройщиков по выводу новых проектов во II квартале;

• совокупная выручка застройщиков Московского региона по итогам июля составила 127,3 млрд руб. (+ 9% к июню), при этом из-за снижения средней цены квартиры выручка выросла не так сильно, как объем продаж.

По словам руководителя Центра ЦИАН.Аналитика Алексея Попова (на фото), в настоящее время рынок новостроек Московского региона находится в стадии восстановления.

«Снижение ставок по ипотеке за счет действия обновленной льготной ипотеки и специальных программ от застройщиков (так называемая “нулевая” ипотека) позволило рынку прекратить падение в июне и постепенно наращивать спрос», — заключил эксперт.

Другие публикации по теме:

Эксперты: регистрация ДДУ на рынке новостроек Московского региона в июне выросла на 13%

Эксперты: львиную долю спроса на столичном рынке новостроек формируют десять крупных застройщиков

Эксперты: застройщики стимулируют спрос за счет скидок, доходящих до 20%

Эксперты: ажиотажный спрос на жилье не продлится долго

За последние несколько дней спрос на новостройки вырос на 50%. Надолго ли?

Эксперты: За год объем продаж на рынке новостроек Мосрегиона вырос почти на четверть по числу лотов