Эксперты объяснили, почему московские девелоперы продают землю региональным конкурентам

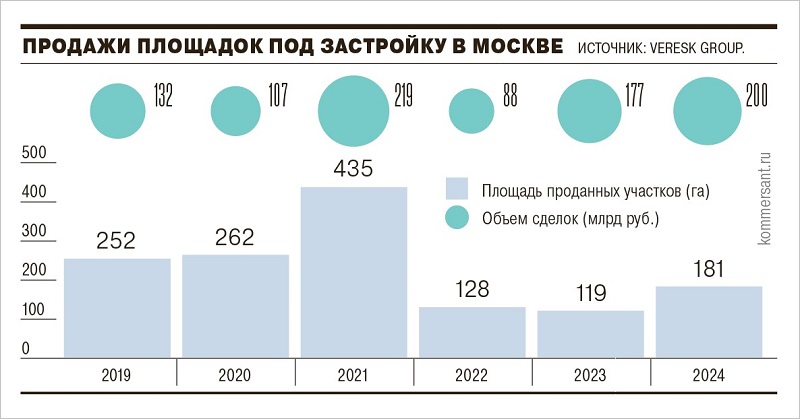

За 2024 год суммарный объем проданных участков в Москве увеличился в полтора раза, чаще всего у столичных застройщиков их покупают компании из регионов. В причинах разбирался «Коммерсант».

Фото: земля.дом.рф

Выход из активов выбирают наиболее закредитованные девелоперы либо те, кто хочет диверсифицировать свой портфель, пояснил вице-президент ГК ФСК Антон Ладатко (на фото ниже).

Фото: cdn.fsk.ru

Компаниям с большим земельным банком потребовалось больше ликвидности, что обусловлено нынешними не очень благоприятными условиями для бизнеса, считает исполнительный директор Клуба инвесторов Москвы (КИМ) Владислав Преображенский (на фото ниже).

Фото: t.me/clubinvestmsk

Из-за повышения стоимости владения участком иметь его в земельном банке становится нерентабельно, подтвердил управляющий партнер Prime Life Development Денис Коноваленко (на фото ниже).

Фото: primelifedevelopment.ru

Чтобы держать проекты «в столе», необходимы серьезные финансовые ресурсы на обслуживание долгов и содержание активов, согласен гендиректор ГК РКС Девелопмент Станислав Сагирян (на фото ниже).

Фото: rks-dev.com

При этом столичный рынок, добавил он, остается привлекательным для инвестиций благодаря высокой ликвидности и спросу на жилье. А наличие разрешительной документации позволяет регионалам быстрее приступить к стройке.

Источник: Veresk Group

Однако перепродажа участков, безусловно, сказывается на стоимости жилья и в итоге ложится дополнительной финансовой нагрузкой на плечи покупателей, уточнил партнер Ricci | M&A Петр Виноградов (на фото ниже).

Фото: cre.ru

По информации регионального директора по инвестициям ГК ОСНОВА Андрея Носова, за последние два года минимум 75 участков под застройку были проданы столичными застройщиками региональным игрокам.

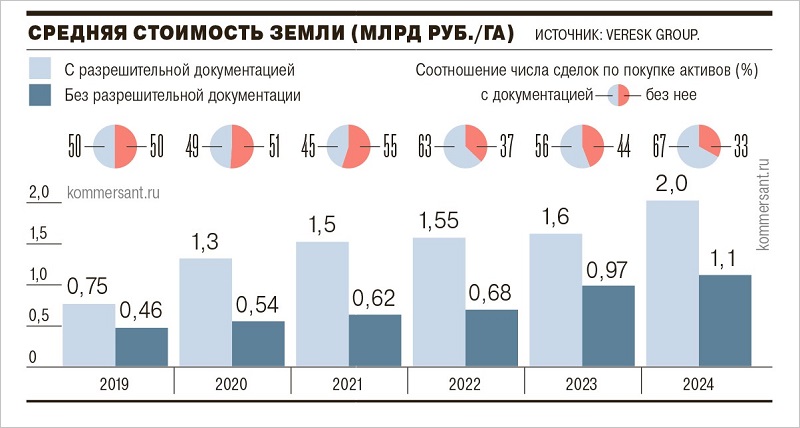

Источник: Veresk Group

Если до 2020 года доля иногородних компаний в таких сделках составляла не более 20%, то в 2024-м этот показатель увеличился почти вдвое, подтвердила партнер CMWP Диана Мирзоян (на фото ниже).

Фото: cmwp.ru

Застройщики из регионов покупают площадки с разрешительной документацией потому, что у них не хватает опыта и административного ресурса, чтобы самостоятельно развивать их с нуля, пояснил директор департамента аналитических исследований Veresk Group Павел Леонтьев.

Фото: © Igor Skripachev /Фотобанк Лори

В будущем, по его мнению, дефицит земельных участков усилится, в том числе и в результате вовлечения московскими властями городских территорий в программу КРТ.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Маркетплейс земли: на 18 февраля 2025 года в России на торгах продается 26 участков для девелопмента

Брусника: механизм КРТ должен развивать территорию, а не латать «дыры» городского бюджета

Застройщики начали придерживать вывод на рынок новых объектов

Конституционный Суд разъяснил законодательные нюансы при рассмотрении дел о деприватизации земель

Росреестр разъяснил нормы об установлении ЗОУИТ в 2025 году

Маркетплейс земли: на 4 февраля 2025 года в России на торгах продается 62 участка для девелопмента

Маркетплейс земли: на 16 января 2025 года в России на торгах продается 54 участка для девелопмента

ДОМ.РФ выставит на торги еще 92 га под строительство в семи регионах страны