Эксперты: осенью предложение и темпы кредитования жилья росли, спрос восстанавливался, а рост цен на новостройки замедлился

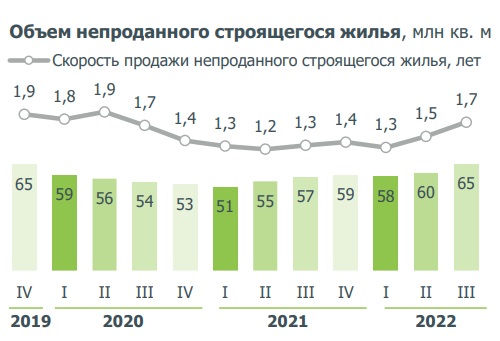

В результате объем многоквартирного жилья в стадии строительства превысил 100 млн кв. м впервые за 2,5 года, отмечается в очередном квартальном обзоре многоквартирного жилищного строительства, подготовленном Аналитическим центром ДОМ.РФ.

Из ключевых выводов, сделанных аналитиками госкорпорации по итогам III квартала, можно выделить такие:

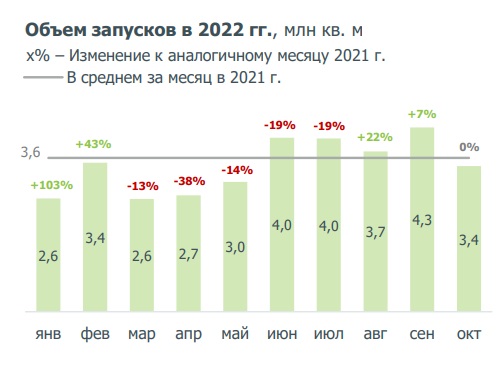

• Портфель многоквартирного жилья в стадии строительства продолжил расти и на 01.10.2022 достиг 100,7 млн кв. м — максимум за 2,5 года.

• Девелоперы запускали в стройку больше жилья (12,0 млн кв. м), чем вводили в эксплуатацию (8,3 млн кв. м).

• Портфель строящегося жилья увеличился на 3,2 млн кв. м (+3,3%) после роста на 2,1 млн кв. м (+2%) в предыдущем квартале.

Источник: наш.дом.рф, расчеты ДОМ.РФ

• Застройщики адаптировались к новым условиям и увеличили запуски новых проектов до 12 млн кв. м (+23% ко II кварталу 2022 года и +0,2% к III кварталу 2021 год). С июня запуски стабильно превышали среднемесячный прошлогодний уровень, а в августе и сентябре росли даже в годовом выражении (впервые с февраля): в октябре рост выхода новых проектов замедлился (до 3,4 млн кв. м — на уровне октября 2021 года) в силу возросшей неопределенности со спросом на жилье.

• В III квартале застройщики ввели в эксплуатацию 8,3 млн кв. м многоквартирного жилья (на основании размещенных в ЕИСЖС разрешений на ввод) — на 18% меньше, чем в III квартале рекордного 2021 года. В результате запуск новых проектов превысил ввод в эксплуатацию домов на 44%, что свидетельствует о росте предложения жилья.

Фото: www.twitter.com

• Объем строящегося жилья с использованием счетов эскроу на 01.10.2022 достиг 86,8 млн кв. м (+6,4% за квартал), что составляет 86% всего многоквартирного жилищного строительства (+2,5 п.п. к 01.07.2022)

• Объем средств на счетах эскроу составил 4,1 трлн руб., увеличившись за квартал на 6%, или на 0,2 трлн руб.

- сдержанный прирост объясняется тем, что поступления средств на счета эскроу (785 млрд руб. за III квартал) увеличивались одновременно с объемом их раскрытий (552 млрд руб.) вследствие ввода жилья.

• В результате покрытие задолженности застройщиков счетами эскроу (без учета проектов, у которых нет открытых лимитов) опустилось до 92% в III кв. (-12 п.п. за квартал) — самый низкий уровень за последние два года.

Источник: Банк России

• На фоне увеличения запусков темпы кредитования проектов жилищного строительства ускорились до рекордного уровня. При этом текущая задолженность застройщиков выросла до 4,3 трлн руб. (+21% за квартал). Средняя ставка по проектному финансированию (ПФ) оставалась низкой (3,8%), но она может вырасти с учетом вероятного снижения спроса на жилье в условиях повышенной неопределенности.

• Объем открытых застройщикам кредитных линий увеличился до 11,1 трлн руб. (+25%, или +2,3 трлн руб., к II кварталу — новый максимум квартального прироста, в 1,5 раза больше предыдущего в III квартале 2021 года).

• После просадки в предыдущем квартале спрос на новостройки восстанавливался (117 тыс. ДДУ за III квартал 2022 года, +20% к II кварталу), но не достиг уровня рекордного 2021 года. Весь рост продаж жилья в III квартале 2022 года достигнут за счет ипотечных сделок (их доля выросла до 82% в III квартале, +23 п.п. за квартал).

Фото: www.koltushi24.ru

• Рост цен на новостройки замедлился (до +4,3% в III квартале после +6,5% в II квартале) в условиях более быстрого восстановления предложения, чем спроса, и стабилизации затрат на строительство.

• В III квартале количество зарегистрированных населением ДДУ на жилье составило 117 тыс. шт., что на 20% больше, чем в II квартале (но -20% к III кварталу 2021 года).

• Доля сделок с ипотекой увеличилась до 82% (+23 п.п. к II кварталу).

• Продажи новостроек восстанавливались в основном за счет сделок с льготными ипотечными программами (+70% ко II кварталу 2022 года и +16% год к году), что обусловлено:

‒ продлением «Льготной ипотеки» до конца 2022 г. и снижением ставки по программе с 9% до 7% в июне;

- распространением субсидируемой ипотеки от застройщика по низким ставкам.

Источник: наш.дом.рф, расчеты ДОМ.РФ

• Продажи жилья по рыночным ипотечным программам увеличились на 44% к II кв. 2022 г. на фоне снижения ставок.

• По данным Росстата стоимость квартир в новостройках в номинальном выражении выросла на 4,3% (после +6,5% во II квартале и +8% в I квартале). Это самое низкое квартальное повышение цен с начала 2021 года.

• Замедление роста цен в новостройках объясняется выравниванием баланса на рынке жилья на фоне более быстрого восстановления предложения, чем спроса.

Фото: www.stadiumdb.com

А вот какие выводы сделали аналитики ДОМ.РФ о многоквартирном квартирном строительстве в разрезе российских регионов.

▼ 80% объема многоквартирного жилья в стадии строительства в России (81 млн кв. м) сосредоточено в 23 субъектах с портфелем строящегося жилья более 1 млн кв. м. В них проживает 56% населения страны

- за 9 месяцев 2022 года суммарный объем строящегося жилья в регионах этой группы увеличился на 4,9% (+3,8 млн кв. м), а количество субъектов увеличилось на один.

- на эти регионы пришлось 75% всех запусков и 75% объема ввода в III квартале 2022 года.

Фото: www.yandex.ru

▼ В 14 регионах с портфелем жилищного строительства от 0,5 до 1 млн кв. м (-2 региона за квартал), где проживает 16% населения России, совокупный объем строящегося жилья в III квартале сократился на 2,3%. Суммарно в этих субъектах строится 9,5 млн кв. м — 9% многоквартирного жилищного строительства в России.

▼ На регионы с объемом строящегося жилья менее 0,5 млн кв. м (совокупно 43 субъекта, в которых проживает 26% населения России) приходится 10% многоквартирного жилищного строительства.

- суммарный объем строящегося жилья в этих субъектах увеличился на 8,6% в III квартале 2022 года до 10,2 млн кв. м.

Подробнее с материалами обзора можно ознакомиться здесь.

Фото: www.note.taable.com

Другие публикации по теме:

Марат Хуснуллин: В 2022 году побит новый рекорд по строительству жилья

Эксперты: в России нарастает риск задержки ввода новостроек

Владимир Путин: В текущем году в России будет установлен новый рекорд по жилищному строительству

ДОМ.РФ: в России второй год устойчиво растет вывод на рынок новых объектов жилищного строительства