Эксперты: По сравнению с благополучным допандемийным 2019 годом выручка застройщиков Мосрегиона выросла на 87%

Объем реализованного жилья при этом увеличился за два года лишь на одну пятую, подсчитали аналитики базы данных продаж и цен новостроек портала dataflat.ru.

Фото: www.сз-саратов.рф

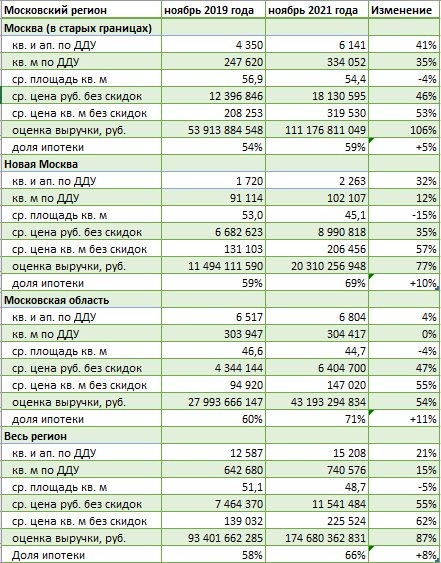

В исследовании (его данные были любезно предоставлены порталу ЕРЗ.РФ), в частности, приводится динамика с ноября 2019 по ноябрь 2021 года основных показателей рынка новостроек (квартир и апартаментов) Московского региона в целом и трех его локаций.

Источник: dataflat.ru

По словам руководителя dataflat.ru Александра Пыпина (на фото), приоритетное сравнение по-прежнему ведется с «нормальным» допандемийным 2019 годом.

Фото: www.kvobzor.ru

Итак, за два года:

• объем выручки застройщиков от продаж по ДДУ вырос на 87% в целом по региону;

• объем реализованных лотов вырос на 21%;

• cредняя цена 1 кв. м в «старой» Москве увеличилась на 53%;

• в Новой Москве (ТиНАО) — на 57%;\

• в Московской области — на 55%;

• cредняя площадь реализованного лота по региону в целом сократилась на 5% (для сравнения, в Новой Москве сокращение составило 15%);

• доля ипотеки в Мосрегионе в целом выросла с 58% до 66%.

Фото: www.reforum.ru

В исследовании dataflat.ru также отражена динамика рынка относительно октября этого года и ноября 2020 года.

• оцениваемая выручка от продаж строящегося жилья в Московском регионе за месяц выросла на 9% - до 175 млрд руб. (столько же было в ноябре 2020 года);

• число прошедших регистрацию сделок к октябрю выросло на 10% (-14% к ноябрю 2020 года);

• в каждой отдельной локации средние цены реализованных «квадратов» выросли за месяц на 2%-3%, а в целом по региону средняя цена снизилась на 1% (за счет смещения спроса в более дешевую Московскую область);

• за год средняя цена 1 кв. м увеличилась на 25%;

• доля сделок с ипотекой в регионе выросла за месяц с 63% до 66%, а отдельно в Московской области она впервые с июня 2021 (последний месяц действия более выгодных, чем сегодня, условий госпрограммы льготной ипотеки на новостройки) превысила 70%.

Другие публикации по теме:

Эксперты: на рынке новостроек Московского региона наступила стагнация

Эксперты: в августе рост цен на московские новостройки массового сегмента приостановился

Росреестр: в Москве доля ДДУ с привлечением кредитных средств впервые превысила 54%

Эксперты: за время действия льготной ипотеки новостройки в стране подорожали на 33%

Эксперты: за год столичное жилье заметно подорожало, а среди покупателей выросла доля ипотечников