Эксперты: покупатели новостроек готовы заключать ДДУ онлайн через мобильное приложение

6 декабря в Санкт-Петербурге прошла федеральная конференция НОЗА и портала ЕРЗ.РФ «Цифровизация в девелопменте. Стадия "Продажи"». В ней приняли участие три десятка спикеров федеральных и региональных застройщиков и IT-компаний, а также более 100 слушателей.

На конференции обсудили такие темы, как online-оформление и аналитика продаж, управление партнерскими продажами и рекламой, планирование продаж и ценообразования, визуализация, сайт застройщика как канал продаж, CRM застройщика, заселение, передача ключей.

Руководитель портала ЕРЗ.РФ Кирилл Холопик (на фото) напомнил об итогах голосования участников Первого саммита застройщиков жилья, посвященного трендам в сфере цифровизации в 2023 году.

Первое место по итогам голосования единогласно досталось тренду по цифровизации продаж, второе место заняло общее планирование, третье — строительный контроль.

Как отметил генеральный директор СРО «Объединение строителей Санкт-Петербурга» Алексей Белоусов (на фото), северная столица лидирует по третьему пункту.

По его словам, практически все контакты между застройщиками и строительным надзором Санкт-Петербурга переведены в цифровую плоскость.

Росреестр реализует большое количество цифровых сервисов в строительной сфере, рассказал начальник управления стратегического развития и цифровой трансформации федерального регистрационного ведомства Сергей Белокопытов (на фото).

По его словам, в начале 2023 года на сайте Росреестра и портале госуслуг заработает маркетплейс кадастровых инженеров. Сервис позволит выбирать кадастрового инженера, заказывать межевой и технический план, обеспечит удаленное информационно-техническое взаимодействие с ФГИС ЕПГУи ЕИСЖС.

Презентация Росреестра

Кроме того, Росреестр завершает разработку национальной системы пространственных данных. Пять из 12 сервисов будут посвящены сфере строительства: «Земля просто», «Земля для стройки», «Градостроительная проработка онлайн», «Согласования в стройке», электронные сервисы НСПД, «Индивидуальное жилищное строительство».

Источник: портал ЕРЗ.РФ

По словам Кирилла Холопика, в условиях спада продаж тренд на их цифровизацию будет только усиливаться. Этот тезис подтвердили итоги голосования среди участников конференции. Так, 30% респондентов считают, что покупатели новостроек массово уже готовы заключать ДДУ онлайн через мобильное приложение. 21% отметили, что покупатели будут готовы к этому в 2025—2030 годах, 19% — в 2023 году, 16% — в 2024—2025 годах.

Источник: портал ЕРЗ.РФ

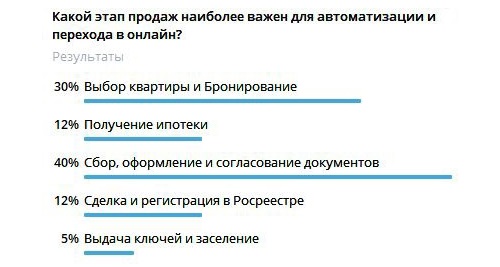

При этом наиболее важным этапом продаж для автоматизации и перехода в онлайн участники конференции назвали сбор, оформление и согласование документов. За этот вариант проголосовали 40% участников.

На втором месте по значимости оказались выбор квартиры и бронирование (30%). Третье место (по 12%) разделили процессы получения ипотеки, сделка и ее регистрация в Росреестре.

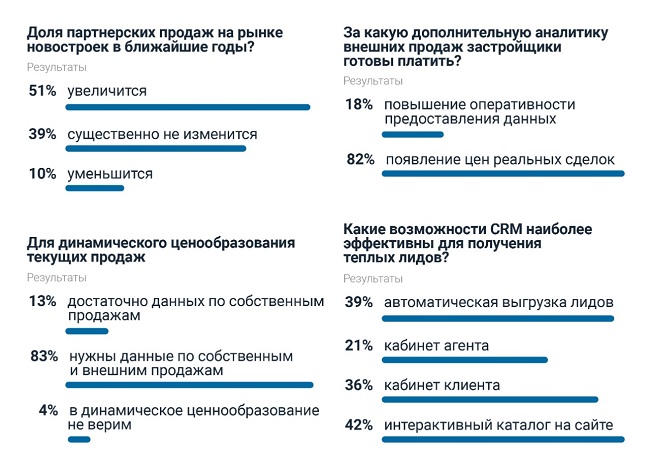

По прогнозам 51% экспертов, доля партнерских продаж на рынке новостроек в ближайшие годы увеличится. Еще 39% считают, что показатель существенно не изменится. И только 10% ожидают уменьшения доли партнерских продаж.

Также на конференции обсуждался вопрос динамического ценообразования текущих продаж. По мнению большинства участников мероприятия (83%), в первую очередь для него нужны данные по собственным и внешним продажам. А 13% считают, что достаточно данных по собственным продажам.

Источник: портал ЕРЗ.РФ

82% застройщиков готовы платить за такую дополнительную аналитику внешних продаж, как появление цен реальных сделок. И всего 18% выбрали повышение оперативности предоставления данных.

Для получения теплых лидов (т.н. теплые лиды — клиенты, которые знают, что хотят купить, но пока не определились, в какой компании готовы это сделать) наиболее эффективными возможностями CRM участники рынка назвали интерактивный каталог на сайте (42%), автоматическую выгрузку лидов (39%), кабинет клиента (36%), кабинет агента (21%).

Источник: портал ЕРЗ.РФ

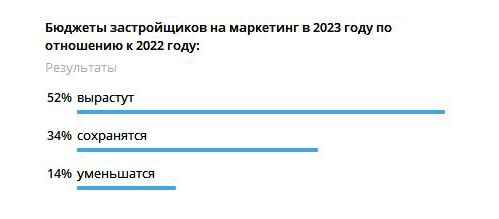

Мнение участников конференции по вопросу бюджетов застройщиков на маркетинг в 2023 году в целом совпало с мнением участников Саммита застройщиков жилья: 52% считают, что бюджеты вырастут, 34% придерживаются мнения, что они останутся на прежнем уровне.

Источник: портал .РФ

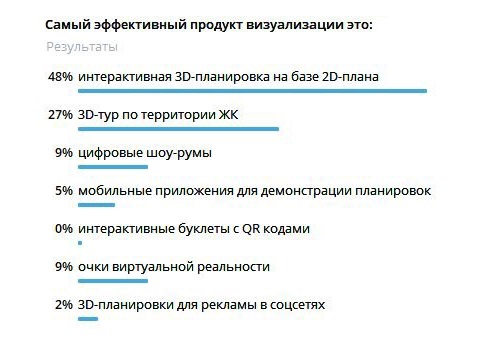

Самым эффективным продуктом визуализации застройщики и IT-компании назвали интерактивную 3D-планировку на базе 2D-плана (48%).

На втором месте 3D-тур по территории ЖК (27%), на третьем — очки виртуальной реальности (9%).

Источник: портал ЕРЗ.РФ

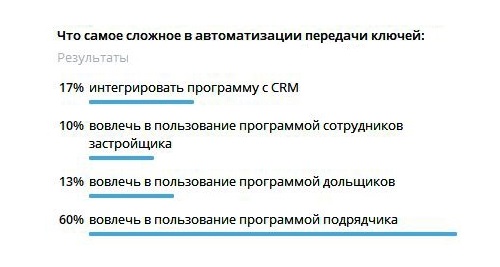

В числе самых сложных этапов в автоматизации передачи ключей участники конференции назвали вовлечение в пользование программой подрядчика (60%), а также дольщиков (13%).

Второй по значимости оказалась интеграция программы с CRM (17%).

Источник: портал ЕРЗ.РФ

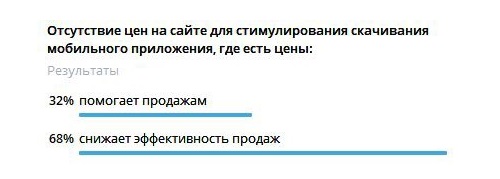

Отсутствие цен на сайте для стимулирования скачивания мобильного приложения, где есть цены, снижает эффективность продаж — так считают 68% экспертов. 32% придерживаются мнения, что это, напротив, помогает продажам.

О своем опыте внедрения цифровизации на разных этапах жизненного цикла новостройки рассказали ведущие федеральные и региональные девелоперы — ПИК, А101 ДЕВЕЛОПМЕНТ, ГК ТОЧНО, ТАЛАН, ГК Монолит, AAG, ГК КВС, Унистрой, AVA Group, ГК БФА-Девелопмент, Glorax, Неометрия, 3-RED, Мегалит, RBI, ГК Страна Девелопмент, ГК Единство.

IT-компании Profitbase, Метр Квадратный, Базис Недвижимость, Кельник, Smartis, Циан.Аналитика, bnMAP.pro, ALLIO, MACRO поделились своим видением и цифровыми решениями в девелопменте.

На мероприятии состоялось вручение дипломов о присвоении новостройкам классов умного дома: ЖК Северная Долина, ГК Главстрой — класс D, ЖК ЛСР. Большая Охта, Группа ЛСР — класс Е. Компания Балтийская жемчужина получила благодарность ДОМ.РФ за участие в исследовании «Оценка деловой активности девелоперов».

Материалы и фотоотчет мероприятия опубликованы на портале ЕРЗ.РФ по ссылке.

Другие публикации по теме

Состоялся первый саммит застройщиков жилья

Сформирована программа конференции по цифровизации продаж в Санкт-Петербурге 6 декабря

Эксперты: цифровые инструменты позволяют значительно ускорить процесс покупки жилья