Эксперты: покупатели жилья в столице начали переходить с льготной ипотеки на «Семейную»

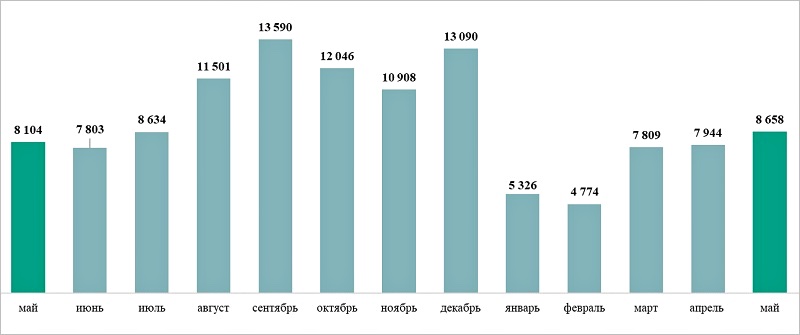

Согласно информации компании Метриум, в мае 2024 года Управление Росреестра по Москве зарегистрировало 8,7 тыс. договоров долевого участия (+9% за месяц, +7% за год).

Динамика сделок с новостройками в Москве, 2023—2024 годы

Источник: Метриум

По мнению управляющего директора компании Руслана Сырцова (на фото ниже), рост сделок на рынке новостроек связан с ожидаемым завершением программы льготной ипотеки.

Фото предоставлено пресс-службой Метриум

«Все покупатели, которые каким-то образом могут получить кредит, стараются успеть в мае и июне приобрести жилье, — пояснил эксперт и добавил: — Одновременно продолжается рост спроса со стороны инвесторов, клиентов из регионов, которые сейчас очень активны в Москве».

Динамика ипотечных сделок в Москве, 2023—2024 годы

Источник: Метриум

Число ипотечных сделок в прошлом месяце снизилось. Заемщики получили в банках на покупку первичного и вторичного жилья 10,5 тыс. кредитов (-1% от итогов апреля и -10%, если сравнивать с маем прошлого года).

Фото предоставлено пресс-службой компании Метриум

«В целом ипотечный спрос находится на высоком уровне, — считает генеральный директор компании ООО «Ривер Парк» Лариса Швецова (на фото). — Многие покупатели переориентировались с программы льготной ипотеки на "Семейную". Сейчас на нее приходится более 40% займов».

Фото предоставлено пресс-службой компании Метриум

«Из-за повышения рыночных ставок активность заемщиков снижается», — отметил коммерческий директор Optima Development Дмитрий Голев (на фото).

Все больше клиентов, по его словам, ищут готовые квартиры от застройщиков. Этот тренд будет сохраняться, пока регулятор не смягчит кредитно-денежную политику.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Льготная IT-ипотека может быть продлена, но за пределами Москвы и Санкт-Петербурга

Эксперты: в Москве выросло число сделок с новостройками

Эксперты: Москва на первом месте в России по темпам роста цен на новостройки

Эксперты назвали районы Москвы с наибольшим подорожанием массовых новостроек

Эксперты: в Москве с начала года доля ипотечных сделок на рынке новостроек сократилась на 15%

Эксперты: как в Московском регионе за последние шесть лет менялась доля сделок с ипотекой

Эксперты: рынок новостроек Новой Москвы в I квартале 2024 года показал рост предложения и цены

Эксперт: спрос на новостройки в Москве за I квартал упал на 44,3%