Эксперты: после рекордного повышения ключевой ставки ЦБ РФ в Московском регионе резко усилилась тенденция ежедневного обновления цен на новостройки

В результате разнонаправленной стратегии со стороны застройщиков (как повышения, так и снижения цен) средняя стоимость 1 кв. м в новостройках Москвы и Московской области в период с 24 февраля по 2 марта снизилась на 0,6%, подсчитали аналитики ЦИАН.

Фото предоставлено компанией Брусника

Напомним, что 28 февраля, Банк России экстренно повысил до исторического рекорда ключевую ставку — с 9,5% до 20%. Такой шаг регулятор обосновал тем, что в условиях новых экономических санкций со стороны Запада, вызванных проведением военной спецоперации в отношении Украины, это позволит поддержать финансовую и ценовую стабильность в РФ и защитить сбережения граждан от обесценения.

Фото: www.law-fm.ru

Сразу же после повышения ключевой ставки банки стали поднимать ставки на свои рыночные ипотечные продукты (вне льготных госпрограмм) до 15—19% и приостанавливать оформление льготной ипотеки.

В России, в частности в Московском регионе, в связи со всеми этими событиями резко вырос спрос на недвижимость со стороны покупателей, обладающих возможностью приобрести желанные «квадраты» без привлечения ипотеки.

Фото: www.yandex.ru

Столичные застройщики ответили на скачок спроса более активным изменением цен на реализуемое на территории «старой» Москвы, Новой Москвы и Подмосковья жилье — причем как в сторону увеличения, так и в сторону снижения стоимости предлагаемых лотов, отмечают в своем исследовании аналитики ЦИАН.

Источник: ЦИАН

Как видно из диаграммы, в период с 27 февраля по 2 марта доля лотов с увеличением их цены в течение суток выросла с 4% до 28%. При этом доля лотов с понижением цены в течение суток (за счет дисконтов) также увеличилась — с 0,2% до 15,5%.

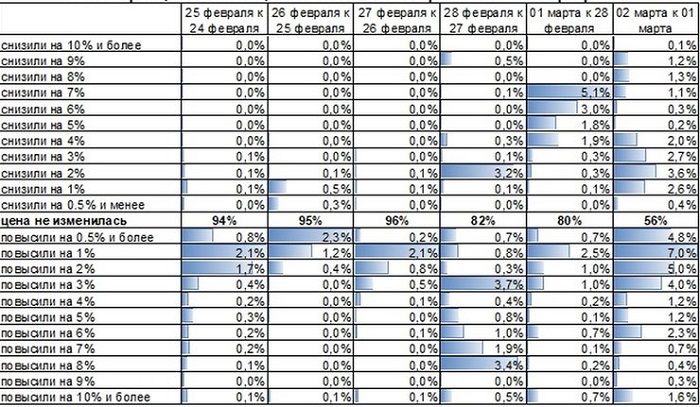

Авторы исследования также обратили внимание на тот факт, что большинство застройщиков не рискует менять цены существенно. Основной диапазон суточного снижения цен — до 4% прежней стоимости. А для роста цен — до 3% (см. таблицу ниже).

Как девелоперы меняли цены на лоты в новостройках после 24 февраля?

Источник: ЦИАН

В результате разнонаправленной стратегии (как повышения, так и снижения цен) средняя стоимость 1 кв. м на рынке новостроек Московского региона в период с 24 февраля по 2 марта снизилась на 0,6%, подсчитали аналитики ЦИАН.

По словам руководителя Аналитического центра ЦИАН Алексея Попова (на фото), сегодня застройщикам, работающим в Московском регионе, не позволяют придерживаться единой ценовой стратегии два «противовесных» фактора: де факто заградительные ставки по ипотеке и одновременно ажиотажный спрос на рынке.

«В краткосрочной перспективе доля девелоперов, повышающих цены, увеличится, но это скорее вопрос продолжительности ажиотажного спроса, который сократится в течение двух-четырех недель», — прогнозирует эксперт.

По мнению Попова, ситуация с ценами будет зависеть от мер господдержки строительной отрасли, которые пока находятся на стадии обсуждения в Правительстве.

Другие публикации по теме:

Эксперты: ажиотажный спрос на жилье не продлится долго

Ирек Файзуллин: Поддержим льготную ипотеку и обеспечим контроль цен строительных ресурсов

За последние несколько дней спрос на новостройки вырос на 50%. Надолго ли?

Эксперты: ряд банков приостановил выдачу льготной ипотеки с господдержкой

Ключевая ставка ЦБ с 28 февраля выросла более чем вдвое — с 9,5% до 20% годовых (график)

Эксперты: За год объем продаж на рынке новостроек Мосрегиона вырос почти на четверть по числу лотов