Эксперты рассказали, как в российских регионах менялись цены на рынках новостроек и готового жилья

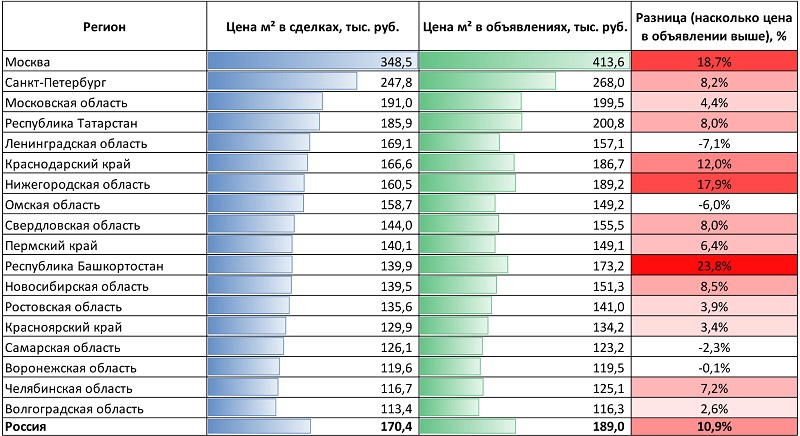

По данным Домклик и Центра финансовой аналитики (ЦФА) Сбера, в декабре 1 кв. м на первичном рынке жилья РФ стоил 170,4 тыс. руб.

Фото: © Александр Замараев / Фотобанк Лори

Среди крупнейших регионов самые высокие цены на новостройки специалисты зафиксировали в Москве (348,5 тыс. руб. за «квадрат») и Санкт-Петербурге (247,8 тыс. руб.).

Источник: Домклик, ЦФА

В последний месяц минувшего года разница между ценой в сделках и объявлениях составила 10,9%.

Наибольшая разница отмечена в Республике Башкортостан (23,8%), Москве (18,7%) и Нижегородской области (17,9%).

Источник: Домклик, ЦФА

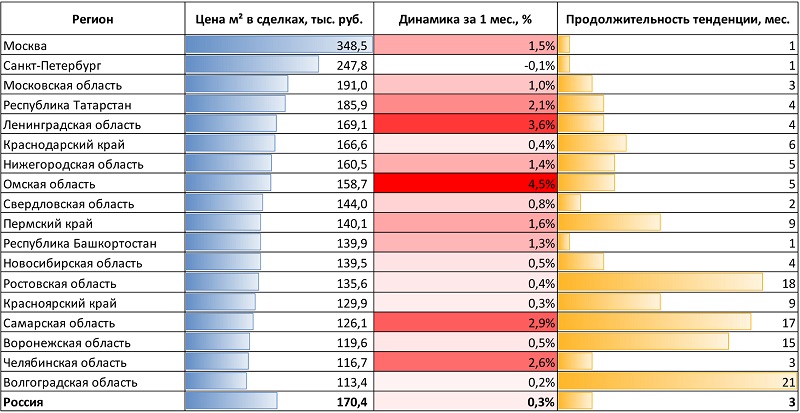

По росту средней стоимости 1 кв. м в сделках в лидеры вышли Омская (+4,5%), Ленинградская (+3,6%) и Самарская (+2,9%) области.

Эксперты подчеркнули, что рост цен на новостройки устойчив в большинстве крупнейших регионов. В 14 из них этот тренд сохраняется на протяжении трех последних месяцев и более.

Источник: Домклик, ЦФА

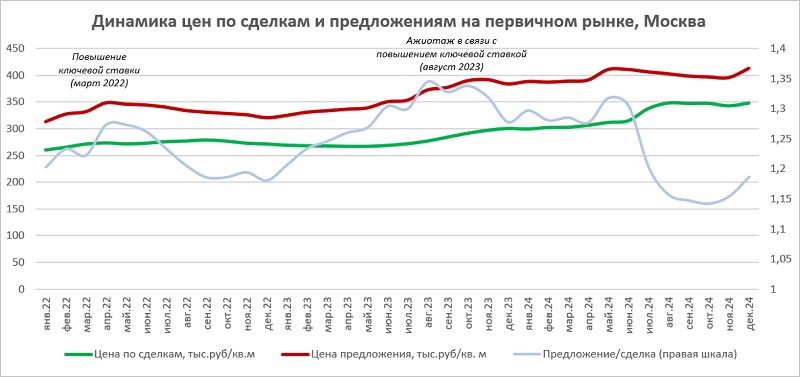

В Москве после длительного периода сокращения разрыва между ценами предложения произошел разворот тенденции, что в итоге привело к их росту в последний месяц прошлого года.

Источник: Домклик, ЦФА

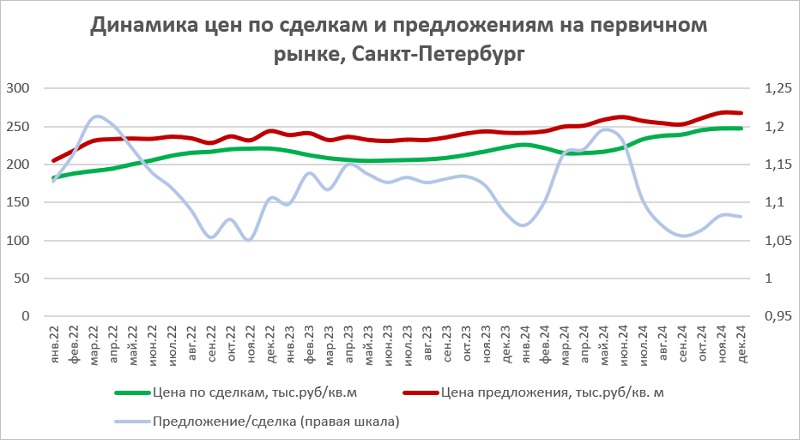

В Санкт-Петербурге по итогам ноября разрыв также начинал расти, но затем этот показатель стал сокращаться, и цена «квадрата» по фактическим сделкам в итоге снизилась.

Источник: Домклик, ЦФА

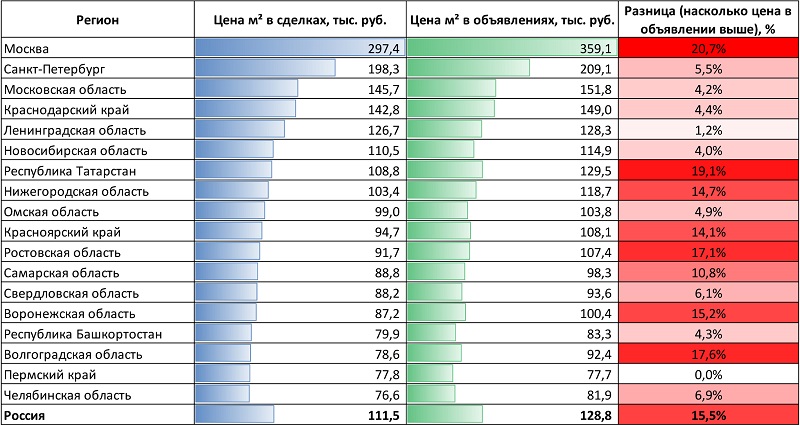

Согласно статистике ипотечных сделок, в декабре средняя стоимость 1 кв. м на рынке готового жилья составила 111,5 тыс. руб. Впереди здесь также Москва (297,4 тыс. руб.) и Санкт-Петербург (198,3 тыс. руб.).

Разрыв между ценами в сделках и объявлениях за прошедший месяц сократился на 1,2 п. п., до 15,5%. Как считают аналитики, это может свидетельствовать о скором их снижении.

Наиболее высокая разница на рынке «вторички» отмечена в Москве (20,7%), Республике Татарстан (19,1%) и Волгоградской области (17,6%).

Источник: Домклик, ЦФА

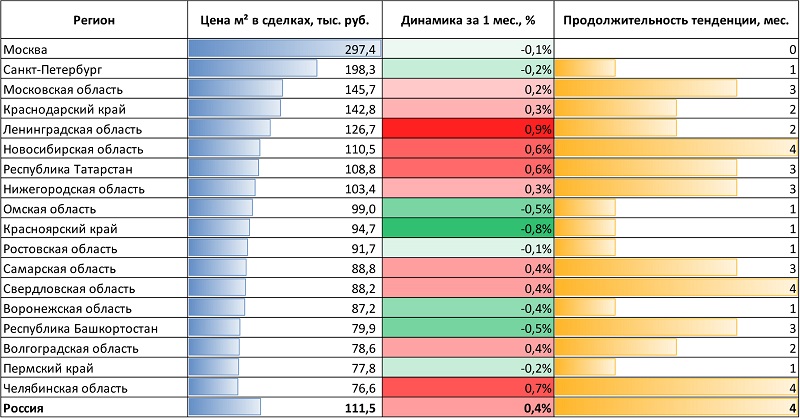

В конце 2024 года тенденция медленного роста цен на вторичном рынке сохранилась: по сравнению с ноябрем стоимость «квадрата» здесь увеличилась на 0,4%, до 111,5 тыс. руб.

Наиболее выраженно это произошло в Ленинградской (+0,9%), Челябинской (+0,7%) и Новосибирской (+0,6%) областях. При этом тенденция роста является относительно устойчивой лишь в двух последних регионах.

Источник: Домклик, ЦФА

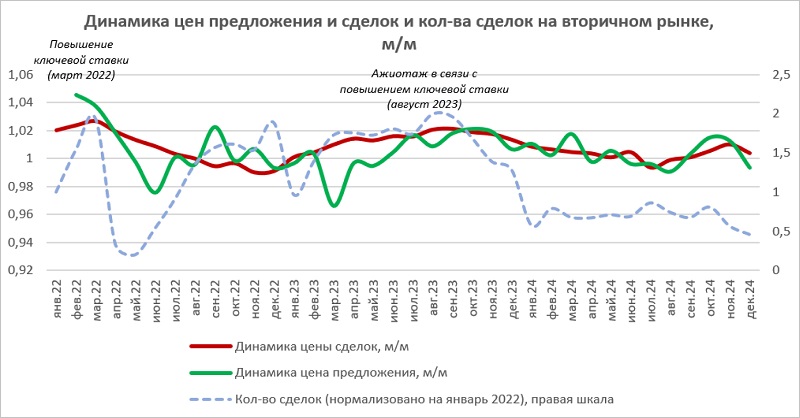

На рынке готового жилья динамика цен предложения и сделки была нестабильной, образуя «косичку». Однако продолжающееся снижение спроса, скорее всего, приведет к их снижению.

Источник: Домклик, ЦФА

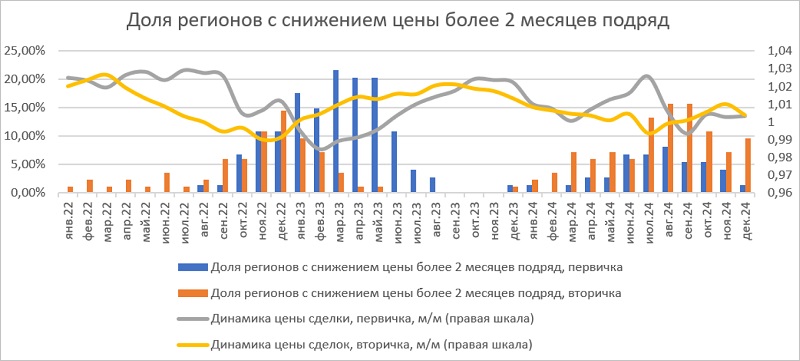

Еще одним признаком этого, по мнению экспертов, служит рост доли регионов с падением стоимости готового жилья на протяжении последних двух и более месяцев.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2024 году в новостройках столичных регионов падали продажи и росли цены

Эксперты: Челябинск за три года вышел в лидеры по росту стоимости 1 кв. м первичного жилья

ДОМ.РФ: в 2024 году новостройки в России подорожали на 9,2%

Эксперты определили регионы страны с подешевевшей «вторичкой»

Эксперты: на начало года в шести мегаполисах цены жилья в новостройках выросли

Эксперты: «вторичка» держит удар

Эксперты: цены на новостройки в России выросли на 11%

Эксперты: к концу года темпы роста стоимости новостроек замедлились

Эксперты выяснили, от чего зависят спрос и цены на региональных рынках жилья