Эксперты рассказали о нюансах рынка столичных новостроек минувшей осенью

Компания БОН ТОН исследовала первичные рынки апартаментов и жилой недвижимости премиум-класса в Москве и рынок новостроек Новой Москвы за октябрь 2023 года.

Фото: © Елена Коромыслова / Фотобанк Лори

Апартаменты

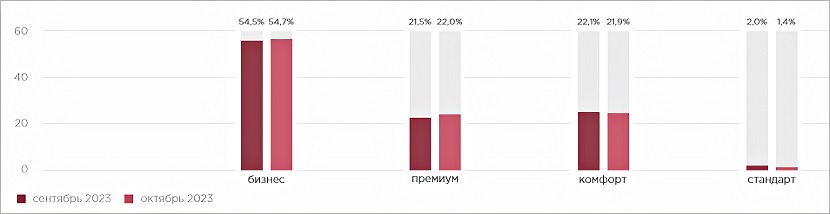

По данным департамента аналитики компании, объем предложения апартаментов в октябре составил 362,9 тыс. кв. м (-1,8% по сравнению с октябрем) и 7 тыс. лотов (-5,3%).

Источник: БОН ТОН

Лидировал бизнес-класс — 54,7% (+0,2%).

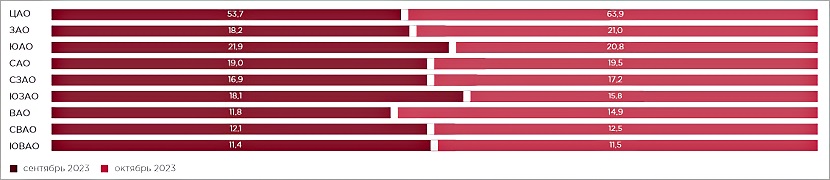

Половину всей экспозиции занимали три округа: ЦАО — 21,2% (+1,4%), ЮАО — 15,4% (+0,5%) и ЮЗАО — 14,7% (-1,2%).

Источник: БОН ТОН

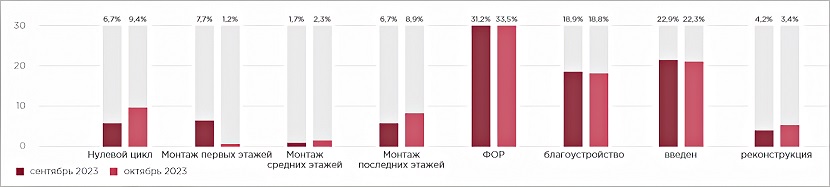

В основном лоты были представлены на заключительной стадии — 78,1% площади (+0,9% за месяц), а также в стандарт-классе — 100%.

Источник: БОН ТОН

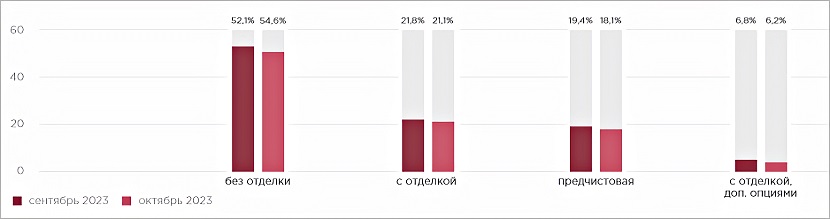

Доля предложения без отделки составила 54,6% (+2,5%).

Источник: БОН ТОН

Средневзвешенную цену 1 кв. м (СВЦ) по итогам октября аналитики оценили в 463,4 тыс. руб. (+4,1% за месяц). Наибольший рост зафиксирован в премиум-классе (+8,4%, до 880 тыс. руб.).

Источник: БОН ТОН

Средняя цена апартаментов увеличилась до 23,9 млн руб. (+7,9%). Самая низкая отмечена в стандарт-классе — 8,6 млн руб. (+8,4%).

Источник: БОН ТОН

Наиболее доступным среди округов по этому показателю стал ЮВАО — 11,5 млн руб. (+0,8%). Самым дорогим — ЦАО — 63,9 млн руб. (+18,9%).

Премиум-класс

По расчетам экспертов в этом сегменте рынка объем предложения вырос за месяц до 184,3 тыс. кв. м (+6,2%). В реализацию вышло 1,77 тыс. квартир (+8,2%). Большая часть предложения пришлась на ЦАО — 48,6% площади (-0,9%).

Источник: БОН ТОН

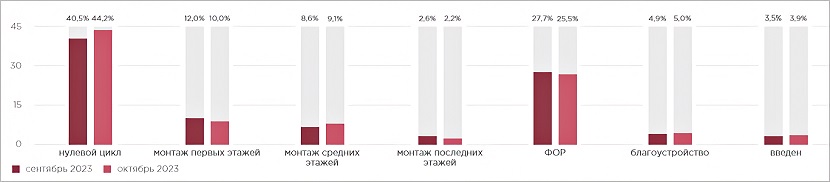

На начальной стадии строительной готовности зафиксировано 47,9% предложения в премиум-классе (-8,1%).

Источник: БОН ТОН

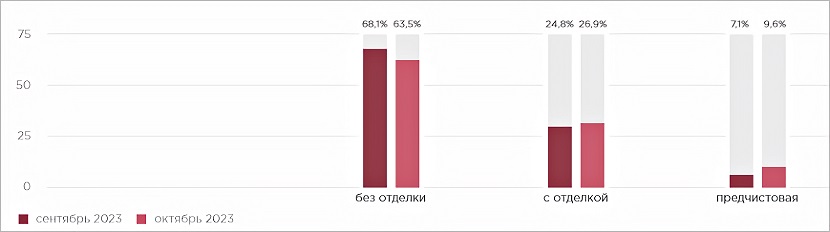

Без отделки экспонировалось 63,5% лотов (-4,6%).

Источник: БОН ТОН

По типу квартир в основном предлагались трехкомнатные «евротрешки» — 30,9% (+1%). Средняя площадь составила 106,6 кв. м (-0,9% за месяц), СВЦ — 828,2 тыс. руб. (-1,6%).

Источник: БОН ТОН

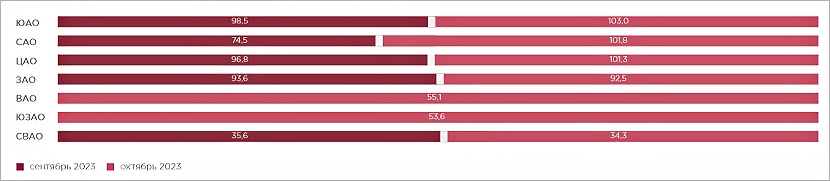

Средняя цена квартиры — 88,3 млн руб. (-1,1% за месяц). Наиболее бюджетные варианты можно было найти в СВАО — 34,3 млн руб. (-3,6%), самые дорогие в ЮАО — 103 млн руб. (+4,6%).

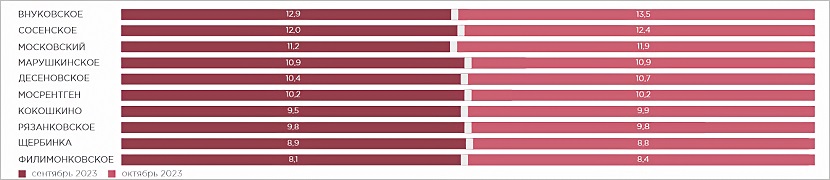

Новая Москва

Аналитики БОН ТОН также рассмотрели первичный рынок жилой недвижимости Новой Москвы.

По итогам октября в ТиНАО экспонировалось 960,8 тыс. кв. м (+0,5% за месяц) и 20,3 тыс. лотов (-0,9%) в 36 проектах. Причем 96,3% предложения пришлось на НАО.

Источник: БОН ТОН

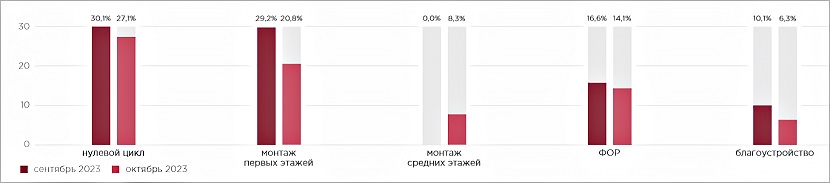

По стадиям строительной готовности в округе большая часть лотов была представлена на начальной стадии строительной готовности — 54,3% (+1,7% за месяц).

Источник: БОН ТОН

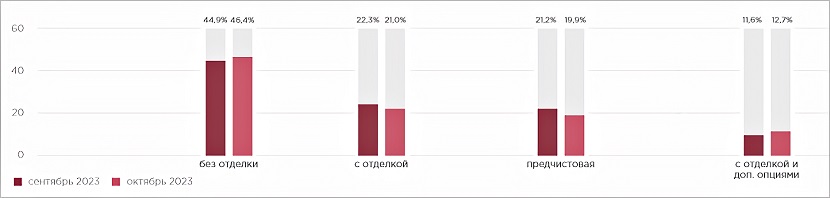

Доля квартир без отделки составила 46,4% (+1,5%), двухкомнатных лотов — 24%. Средняя площадь предложения увеличилась до 46,8 кв. м (+1,3%).

Источник: БОН ТОН

СВЦ на первичном рынке в НАО эксперты оценили в 246 тыс. руб. (+1,7%.), а среднюю цену квартиры — в 11,5 млн руб. (+3,1%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: спрос на рынке недвижимости Москвы начал медленно сокращаться

Эксперты: динамика продаж, цен и лучшие проекты новостроек Московского региона

Эксперты: продажи в московских новостройках остаются выше среднемесячных значений

Эксперты: за год предложение новостроек сократилось в шести округах Москвы

Эксперты: за год средний бюджет лота в московской новостройке вырос на 17,6%

Эксперты: самые доступные готовые новостройки в центре Москвы

Есть ли перспективы у перевода апартаментов в жилье: мнения экспертов

Эксперты: апартаменты не будут признаны жильем, но спрос на них сохранится

Эксперты: в Москве сократилось предложение жилья с чистовой отделкой

Эксперты: в минувшем месяце спрос на новостройки в Московском регионе заметно упал