Эксперты: резкий рост ипотечных ставок стимулирует переход потенциальных покупателей на первичный рынок

По подсчетам аналитиков Метриум, которые они провели на основе данных Росреестра Москвы, в сентябре число договоров участия в долевом строительстве выросло на 18%, спрос на рынке вторичного жилья снизился на 3%, а в целом на ипотечные кредиты — на 9%.

Фото: © WalDeMarus / Фотобанк Лори

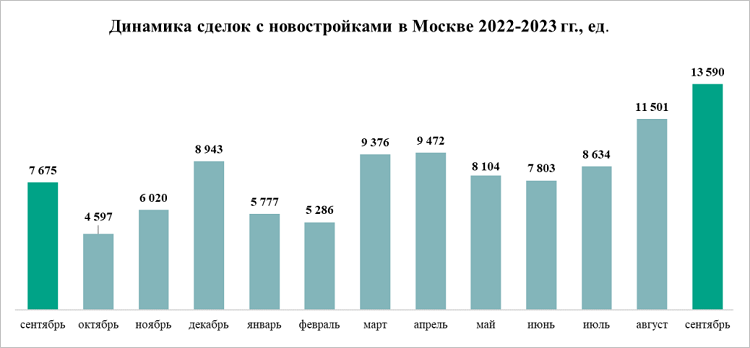

В сентябре 2023 года Росреестр Москвы зарегистрировал 13,6 тыс. договоров участия в долевом строительстве жилья (ДДУ). Рост к августу текущего года составил 18%, к сентябрю 2022-го — 77%. Всего за январь — сентябрь 2023 года в Москве дольщики и застройщики заключили почти 80 тыс. ДДУ (+21% к сентябрю 2022-го).

Акционер, управляющий партнер ГК ОСНОВА Олег Колченко в числе причин роста спроса называет предстоящее поднятие минимального размера первоначального взноса по кредиту в рамках субсидированной ипотеки с 15% до 20%.

Источник: Метриум по данным Росреестра Москвы

Второй причиной он считает ожидание роста ипотечных ставок и желание успеть приобрести жилье на максимально выгодных условиях. И, наконец, отказ части покупателей от приобретения вторичных квартир в пользу новостроек из-за увеличения ипотечных ставок до 13% — 14% годовых.

В сентябре в Москве заметно сократилось число ипотечных сделок: всего на покупку жилья было выдано 12,9 тыс. кредитов (-9% к августу). Но это больше, чем в сентябре 2022 года (+32%) — тогда было зарегистрировано 9,8 тыс. ипотечных сделок.

За январь — сентябрь 2023 года в Москве было оформлено более 105 тыс. ипотечных кредитов (+33% к сентябрю 2022-го).

Источник: Метриум по данным Росреестра Москвы

Генеральный директор компании ООО «Ривер Парк Лариса Швецова заявила, что спрос на ипотеку сократился прежде всего со стороны покупателей вторичного жилья, а на рынке долевого строительства наблюдался приток клиентов с кредитами.

«В сентябре доля сделок с ипотечными покупателями на рынке долевого строительства в Москве увеличилась до 81% против 77% в августе», — уточнила она и предположила, что и в дальнейшем этот показатель будет расти.

Источник: Метриум по данным Росреестра Москвы

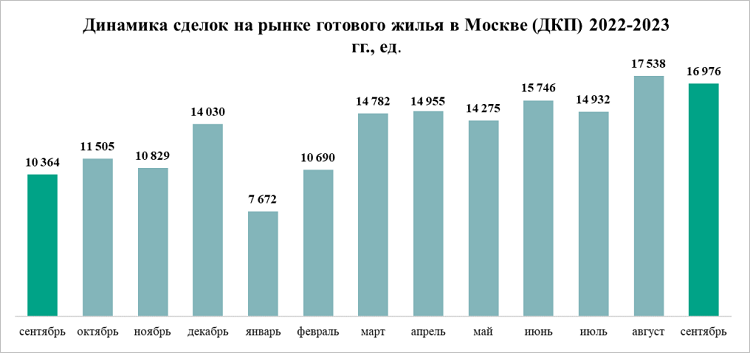

На рынке готового жилья Росреестр зарегистрировал почти 17 тыс. договоров купли-продажи (-3% к августу), но по сравнению с сентябрем 2022-го показатель вырос на 64%.

По данным аналитиков, с начала года в Москве было заключено 128 тыс. соглашений на покупку готового жилья, (+33% к аналогичному периоду 2022-го).

Управляющий директор компании Метриум Руслан Сырцов (на фото) полагает, что это только начало сокращения спроса на рынке вторичного жилья.

Фото предоставлено компанией Метриум

«При ставках по кредитам на покупку вторичного жилья порядка 15% активность клиентов будет сокращаться, — спрогнозировал эксперт и пояснил: — Ежемесячные платежи по таким кредитам в два-три раза больше, чем арендная плата за аналогичные по качеству квартиры или альтернативные варианты жилья от застройщиков».

Согласно его прогнозу, «в ближайшие месяцы мы увидим рост спроса на аренду жилья, а также на квартиры в строящихся домах».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Льготная ипотека: pro и contra

ЦБ: в сентябре выдача льготной ипотеки достигла исторического максимума

В Сбере назвали регионы-лидеры по количеству ипотечных сделок в сентябре

Эксперты прогнозируют усиление перетока покупателей на рынок новостроек

Выдача ипотеки Сбера в Москве выросла на 40%

Эксперты: ажиотаж на рынке новостроек начинает спадать

Эксперты: в сентябре спрос на квартиры в новостройках Московского региона продолжил расти

Эксперты: в сентябре продажи жилья в новостройках по ДДУ побили рекорд

Эксперты: меры, призванные охладить спрос на новостройки, вызвали обратный эффект

Эксперты: рост спроса на новостройки бизнес-класса в Москве — около 45%

Большинство риэлторов ожидают охлаждения рынка недвижимости

Эксперты: главным драйвером на рынке ипотеки в текущем году была «вторичка»

Эксперты: 86% сделок на рынке новостроек Новой Москвы в III квартале были ипотечными

Эксперты: ажиотажный спрос на московские новостройки не спадает

Рынок московских новостроек: цены и продажи растут, предложение сокращается