Эксперты: роль малоэтажной жилой застройки в пространственном развитии крупнейших агломераций России

Так называется новое исследование Института экономики города (ИЭГ).

Фото: www.kuvalda-profi.ru

В 2021—2023 годах, пишут специалисты, в рамках политики по развитию отрасли стало больше внимания уделяться поддержке индивидуального жилищного строительства (ИЖС).

В разработанную в 2021-м Фронтальную стратегию «Агрессивное развитие инфраструктуры» в состав приоритетного направления «Новые жилищные возможности» была включена инициатива «Мой частный дом». В соответствии с ней к 2030 году планируется увеличить объемы ИЖС в 1,5 раза.

Объем ввода объектов ИЖС в России и в 17 крупнейших агломерациях в 2010—2021 гг., млн кв. м общей площади

Источник: Росстат

Несмотря на активное развитие данного направления, в том числе в крупнейших агломерациях, оставались открытыми вопросы качества объектов ИЖС, их пространственного распределения по территории агломераций и обеспечения существующих и строящихся объектов ИЖС инфраструктурой.

Исследование ИЭГ восполняет этот пробел, в том числе в целях обоснованного проведения политики в отношении поддержки развития ИЖС.

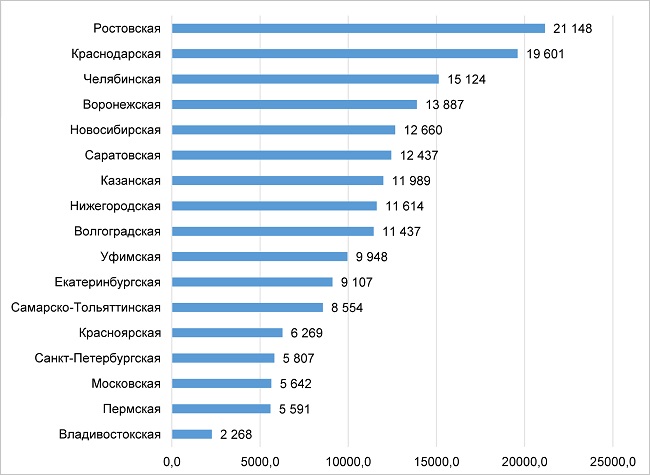

Общая площадь малоэтажной жилой застройки в ареалах, тыс. кв. м

Источник: ИЭГ

Основной задачей экспертов было выявление пространственных характеристик малоэтажной жилой застройки (МЖЗ) в границах 17 крупнейших агломераций и построение типологии на основе полученных оценок количественных и качественных характеристик ареалов МЖЗ.

Кроме того, в работе представлены результаты анализа налоговых доходов от земли и жилья и оценка доступности приобретения индивидуальных жилых домов в рассматриваемых агломерациях.

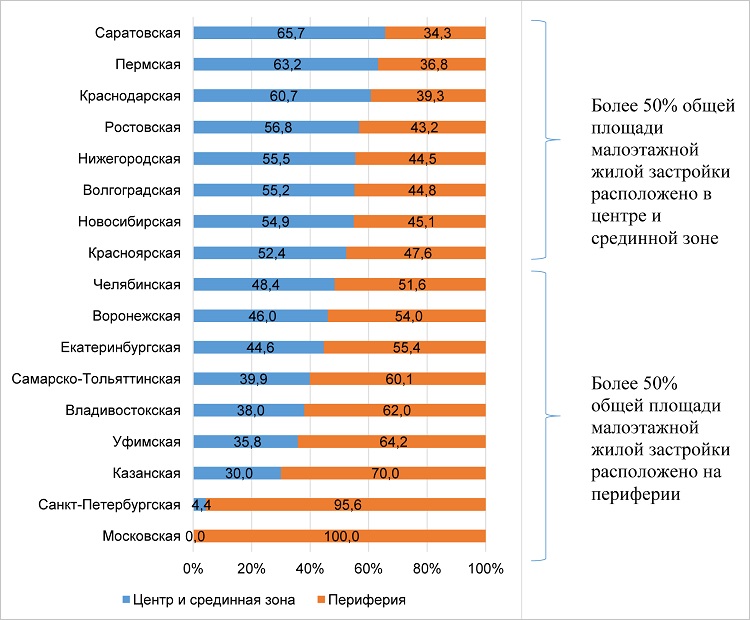

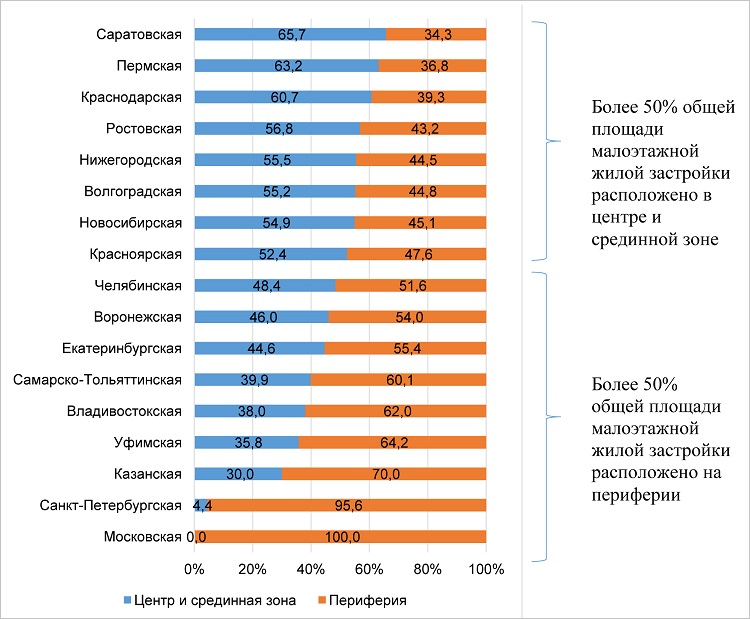

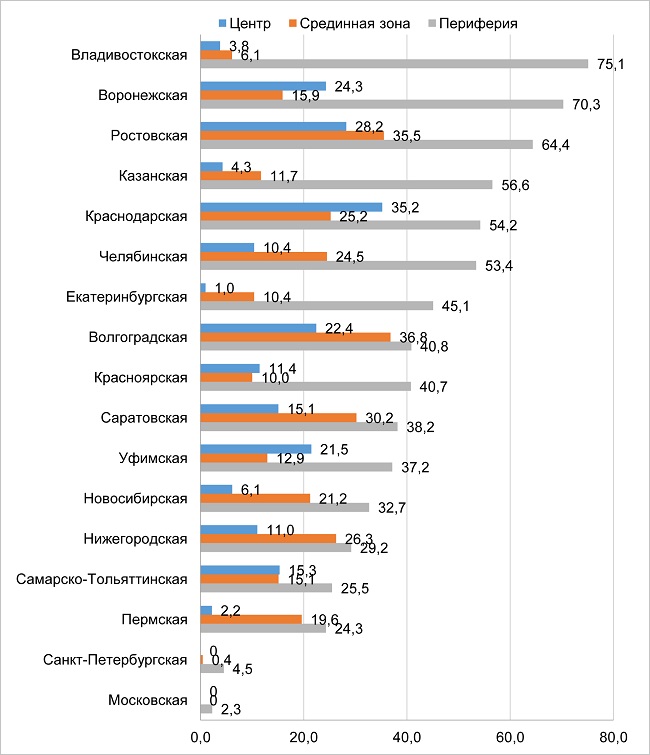

Распределение общей площади малоэтажной жилой застройки по зонам удаленности от центра

агломераций, %

Источник: ИЭГ

Кратко выводы, к которым пришли эксперты ИЭГ:

• более 50% общей площади МЖЗ расположено в центре и срединной зоне Ростовской, Краснодарской, Новосибирской, Саратовской, Волгоградской, Нижегородской, Красноярской и Пермской агломераций;

• более 50% — на периферии в Казанской, Владивостокской, Московской, Санкт-Петербургской, Челябинской, Воронежской, Уфимской, Екатеринбургской и Самарско-Тольяттинской агломерациях;

Доходы от местных имущественных налогов от жилья и занятых жильем земельных участков, млн руб. и % от суммарных доходов бюджетов муниципальных образований в составе агломерации, 2021 г.

Источник: ИЭГ

• в большинстве агломераций местные бюджеты получают не более 2 тыс. руб. в год с одного объекта налогообложения (земельного участка, жилого дома);

• во всех агломерациях, для которых удалось оценить коэффициент доступности жилья (КДЖ), он повышается от центра к периферии;

• в 16 из 17 агломераций во всех зонах доступность приобретения дома ниже, чем приобретения квартиры. Исключение — Казанская агломерация.

По результатам анализа количественных и качественных характеристик ареалов МЖЗ было выделено пять типов агломераций.

Распределение общей площади малоэтажной жилой застройки по зонам удаленности от центра

агломераций, %

Источник: ИЭГ

1. МЖЗ в большей части расположена в центре и срединной зоне с хорошей транспортной доступностью и обеспеченностью социальной инфраструктурой, но в основном с низким качеством городской среды и в условиях вытеснения высотной застройкой (Ростовская, Краснодарская, Новосибирская, Саратовская, Волгоградская агломерации).

Доля общей площади малоэтажной жилой застройки от объема жилищного фонда

в зонах удаленности от центра агломерации (центр, срединная зона, периферия), %

Источник: ИЭГ

2. МЖЗ находится в центре и срединной зоне с хорошей транспортной доступностью, низкой обеспеченностью социальной инфраструктурой, низким качеством городской среды и может присутствовать вытеснение высотной застройкой (Нижегородская, Красноярская, Пермская агломерации).

3. МЖЗ — на периферии с хорошей транспортной доступностью, низкой обеспеченностью социальной инфраструктурой, высоким качеством городской среды, без вытеснения высотной застройкой (Казанская, Владивостокская агломерации).

Средние значения показателей в агломерациях различных типов, %

Источник: ИЭГ

4. МЖЗ — только на периферии с низкой транспортной доступностью, низкой обеспеченностью социальной инфраструктурой, высоким качеством городской среды, без вытеснения высотной застройкой (Московская, Санкт-Петербургская агломерации).

5. МЖЗ — на периферии с низкими транспортной доступностью и обеспеченностью социальной инфраструктурой, низким качеством городской среды, без вытеснения высотной застройкой (Челябинская, Воронежская, Уфимская, Екатеринбургская, Самарско-Тольяттинская агломерации).

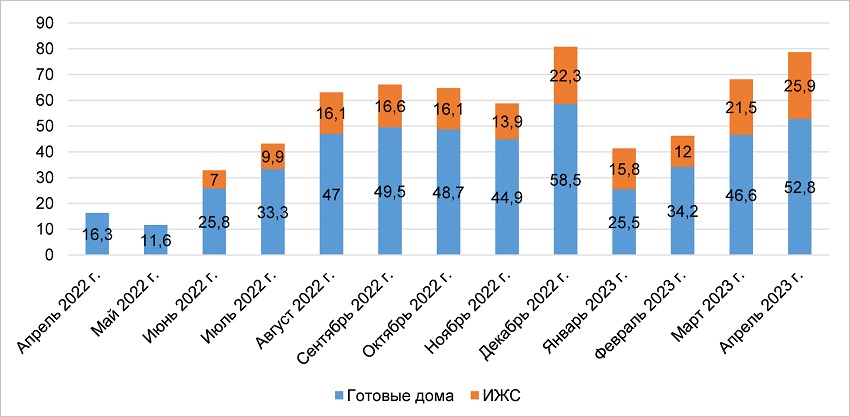

Объем выданных ипотечных кредитов на жилые дома и ИЖС, млрд руб.

Источник: Frank Media

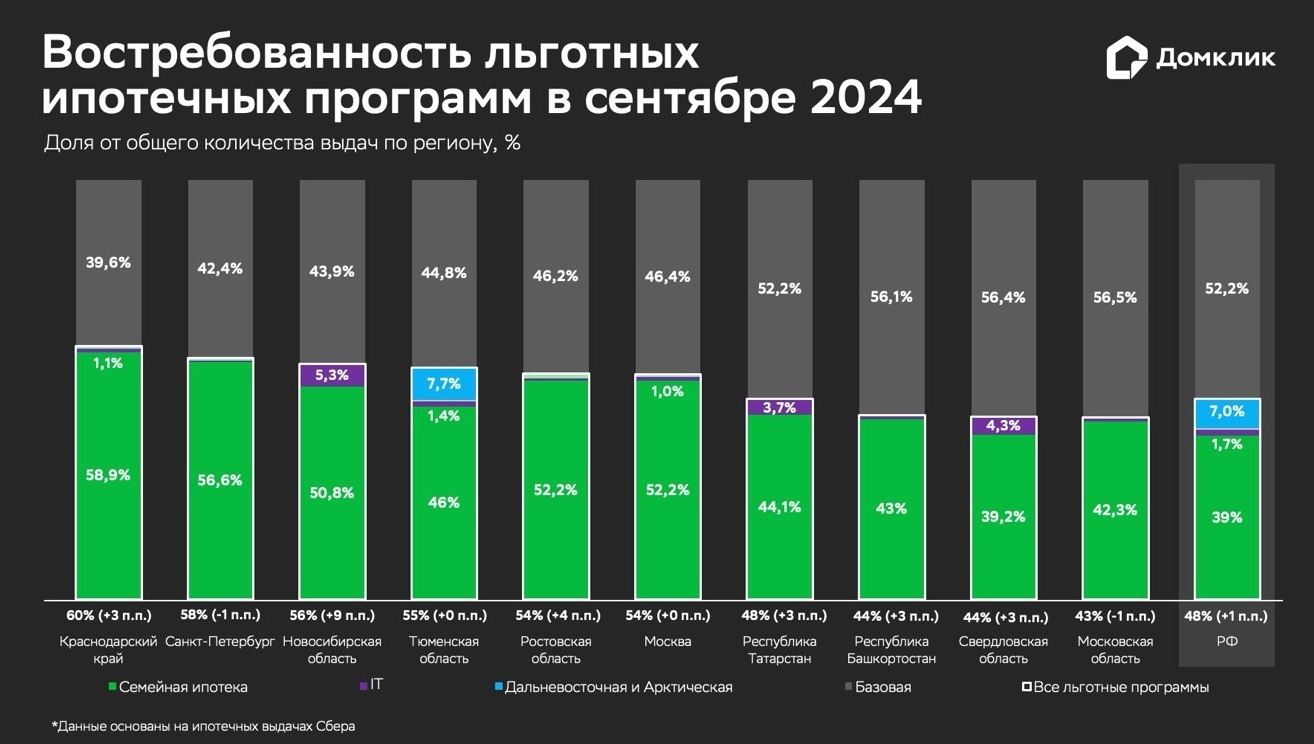

В своей работе специалисты ИЭГ также достаточно подробно рассмотрели динамику и структуру ипотечного кредитования ИЖС, в том числе с использованием льготных ипотечных программ (данные на диаграмме ниже), и другие вопросы.

Структура выдачи ипотеки на ИЖС по типам программ, %

Источник: ДОМ.РФ

Полный текст исследования доступен по ссылке.

Другие публикации по теме:

Как выглядит портрет покупателей частных домов в ипотеку от Сбера

Никита Стасишин: Внимание Правительства РФ переходит на сторону ИЖС

Как долго россиянину нужно копить на свой дом

Эксперты: подорожание ИЖС продолжится из-за курса рубля

Выдача ипотеки на ИЖС в Банке ДОМ.РФ выросла в два раза

В большинстве регионов России частные дома начали дешеветь

Частники обогнали девелоперов по вводу жилья

Производство комплектов для быстрого возведения домов до конца года может вырасти в 1,5 раза

Долгая дорога к «одноэтажной России»

Новое в регулировании строительства ИЖД с использованием счетов эскроу