Эксперты: россияне стремятся жить в столичных регионах, крупных мегаполисах и на юге

Аналитический центр ДОМ.РФ впервые оценил тенденции межрегиональных сделок с льготной ипотекой на рынке новостроек. Оказалось, что практически треть жилья покупается за пределами домашнего региона.

Фото: дом.рф

По данным исследования, за прошедшие два года на долю межрегиональных сделок пришлось 28% выдачи ипотеки с господдержкой (363 тыс. из 1,29 млн кредитов).

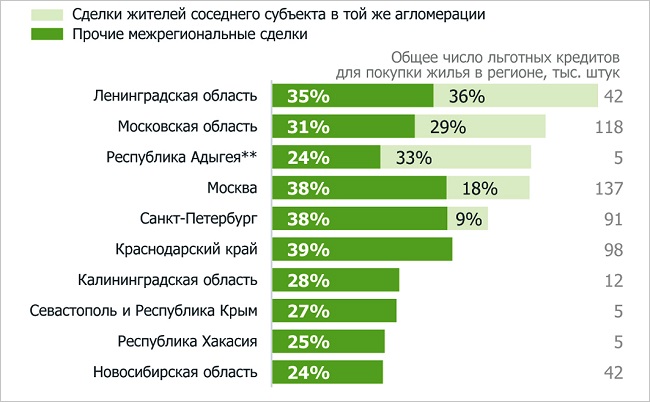

ТОП-10 регионов с наибольшей долей покупателей строящегося жилья из других

регионов (в льготных ипотечных сделках)

Источник: ДОМ.РФ

Точками притяжения инвестиций являются столичные регионы.

Доля таких покупок в Москве составляет 56%, Подмосковье — 60%, Санкт-Петербурге — 47%, Ленинградской области — 71%.

Покупатели недвижимости из других субъектов РФ (% от числа

межрегиональных льготных сделок) в Московском регионе

Источник: ДОМ.РФ

В Московском регионе недвижимость чаще всего приобретают жители Тульской, Владимирской, Саратовской, Волгоградской областей, Краснодарского края и Чувашской Республики.

Покупатели недвижимости из других субъектов РФ (% от числа

межрегиональных льготных сделок) в Петербургском регионе

Источник: ДОМ.РФ

В Петербургском лидируют покупатели из столицы, Московской, Мурманской, Архангельской, Оренбургской, Белгородской областей и Башкирии.

Популярностью также пользуется жилье в курортных зонах и крупных экономических центрах — в Краснодарском крае, Адыгее, Крыму, Севастополе, Калининградской и Новосибирской областях.

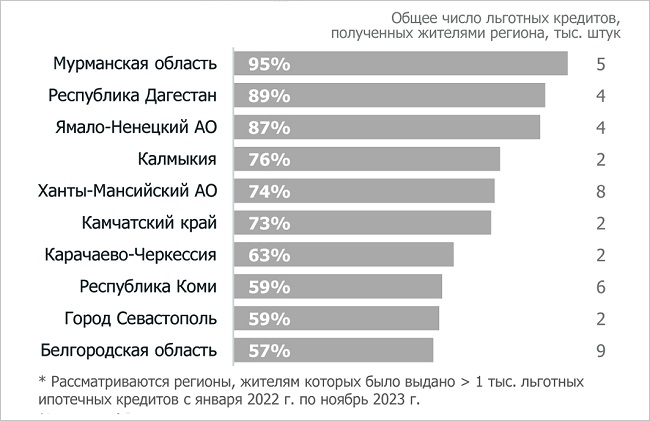

ТОП-10 регионов, жители которых чаще всего покупают жилье в других субъектах РФ

(в заключенных ими льготных ипотечных сделках), %

Источник: ДОМ.РФ

«Среди наиболее активных покупателей — жители регионов с низким объемом многоквартирного строительства — Мурманской области, Ямало-Ненецкого АО и других», — отметил руководитель Аналитического центра Михаил Гольдберг (на фото ниже).

Это, по его мнению, в очередной раз подчеркивает значимость адресных мер поддержки, направленных на увеличение предложения современного жилья в таких стратегических макрорегионах страны, как Арктика и Дальний Восток.

Фото предоставлено пресс-службой ДОМ.РФ

Реже всего жилье в новостройках других субъектов РФ покупают заемщики из столичных регионов (9%).

Наименее склонны к переезду также жители Свердловской (10%), Новосибирской (11%) областей и Республики Татарстан (11%).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: за год спрос на новостройки в Москве вырос на треть

Краснодарский край возглавил антирейтинг регионов по доступности жилья для местных жителей

Росреестр: в 2023 году в Москве зафиксирован рекордный за 15 лет показатель ипотечных сделок

Эксперты: покупатели из регионов заключают 24% сделок по покупке новостроек в Москве

Эксперты: в сентябре спрос на квартиры в новостройках Московского региона продолжил расти

Эксперты: ажиотажный спрос на московские новостройки не спадает

Санкт-Петербург лидирует среди субъектов РФ по объему строящегося жилья на одного человека

Эксперты: за год число иногородних покупателей нового жилья в Московском регионе выросло на четверть