По информации консалтинговой компании MACON, в минувшем году падение спроса на первичную жилую недвижимость составило 22%, число заключенных сделок по договорам участия в долевом строительстве (ДДУ) уменьшилось до 565 тыс.

Фото: macon-realty.ru

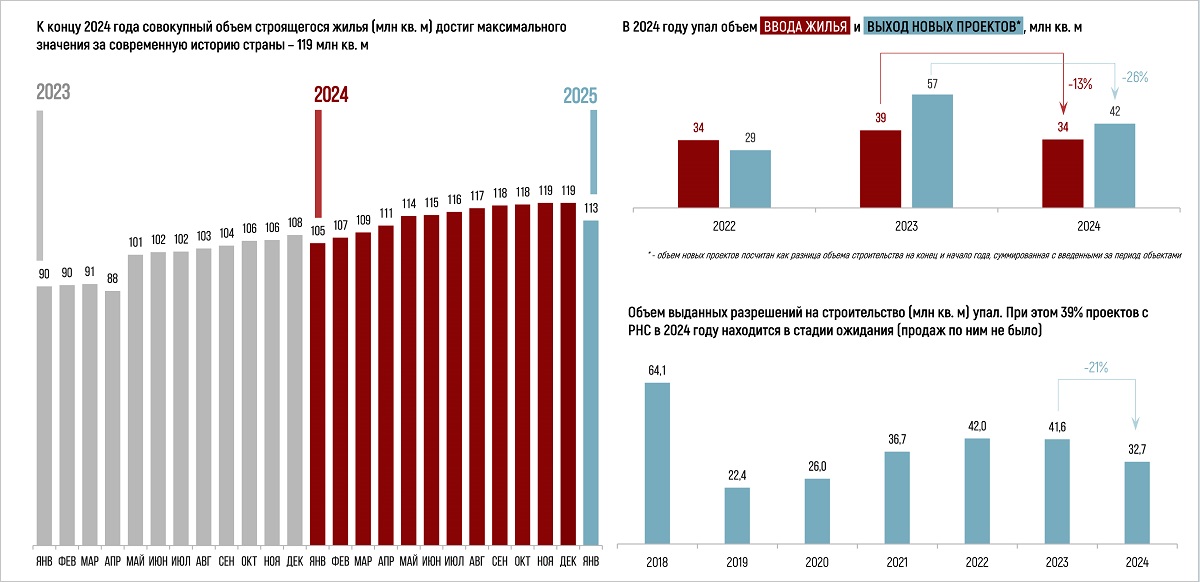

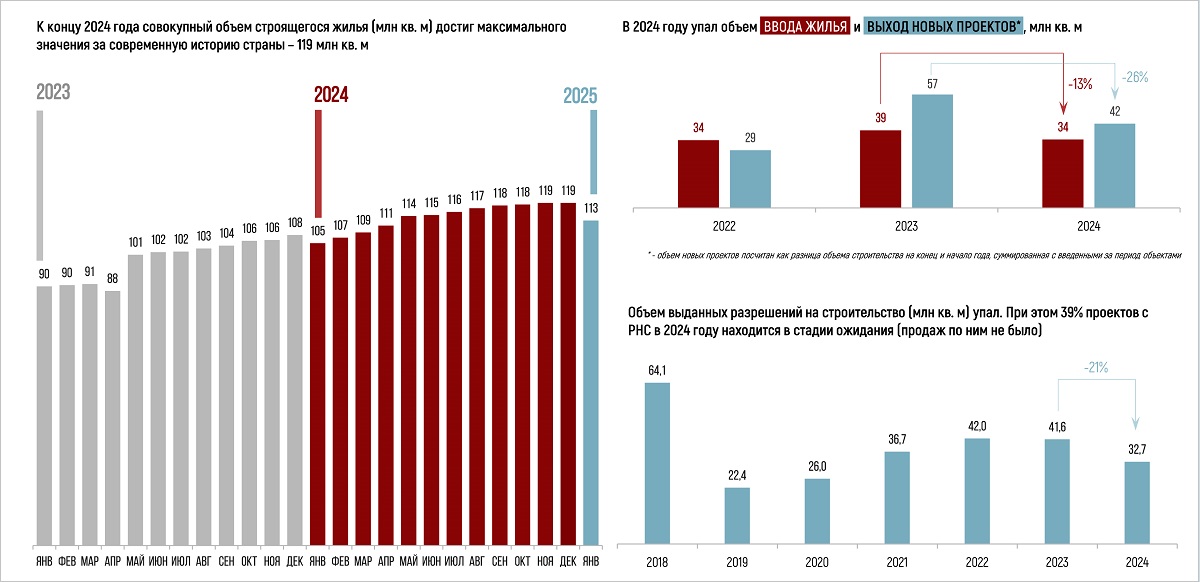

Девелоперы отреагировали на падение рынка: ввод жилья сократился на 13%, выход новых проектов — почти на треть. Несмотря на это, совокупный объем строящихся ЖК, как подчеркнули аналитики, обновил максимум, и к началу 2025-го его значение достигло 113 млн кв. м (+8% за год).

В 2024 году рост объема возводимого жилья продолжился, но ключевые показатели девелоперской

активности снизились

Источники: ЕИСЖС, MACON

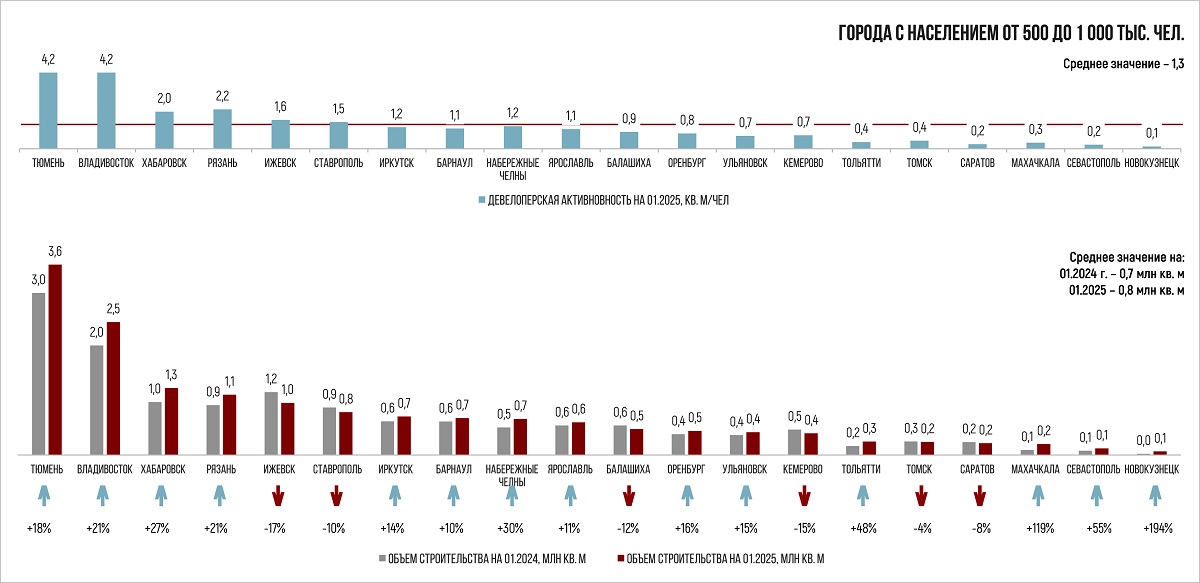

Основной прирост обеспечили пять групп городов:

• небольшие и средние, в которых есть накопленный нереализованный спрос, а новые условия по «Семейной ипотеке» для них более лояльные;

• дальневосточные — благодаря собственной льготной ипотечной программе;

• северокавказские, где преобладает строительство без использования норм ФЗ-214, но его доля постепенно снижается;

• черноморские курорты после отмены ранее введенных мораториев на новое строительство, что привело к запуску комплексных проектов;

• промышленные центры, в которых произошел рост доходов населения за счет бюджетных вливаний в ВПК и развития смежных отраслей.

В крупных городах произошел выраженный рост строительства

Источники: ЕИСЖС, Росстат, MACON

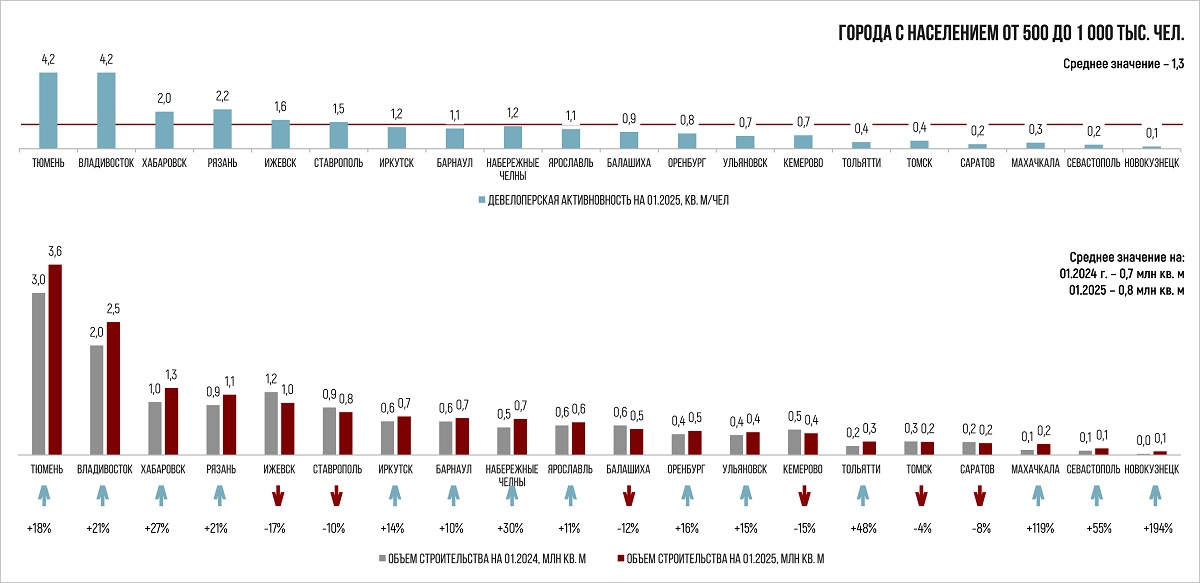

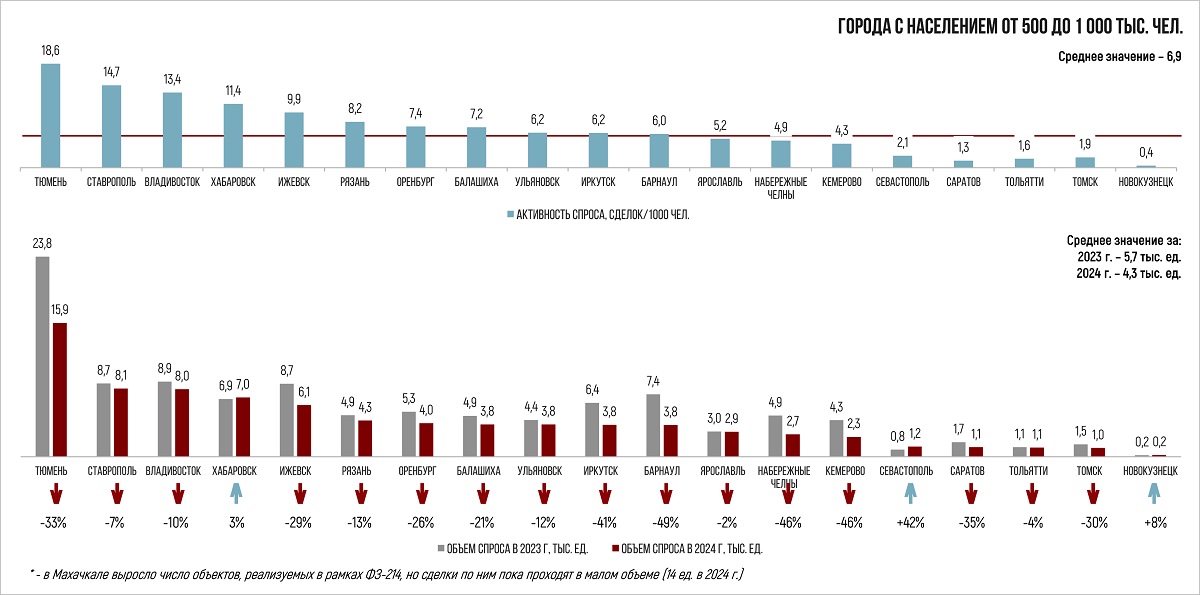

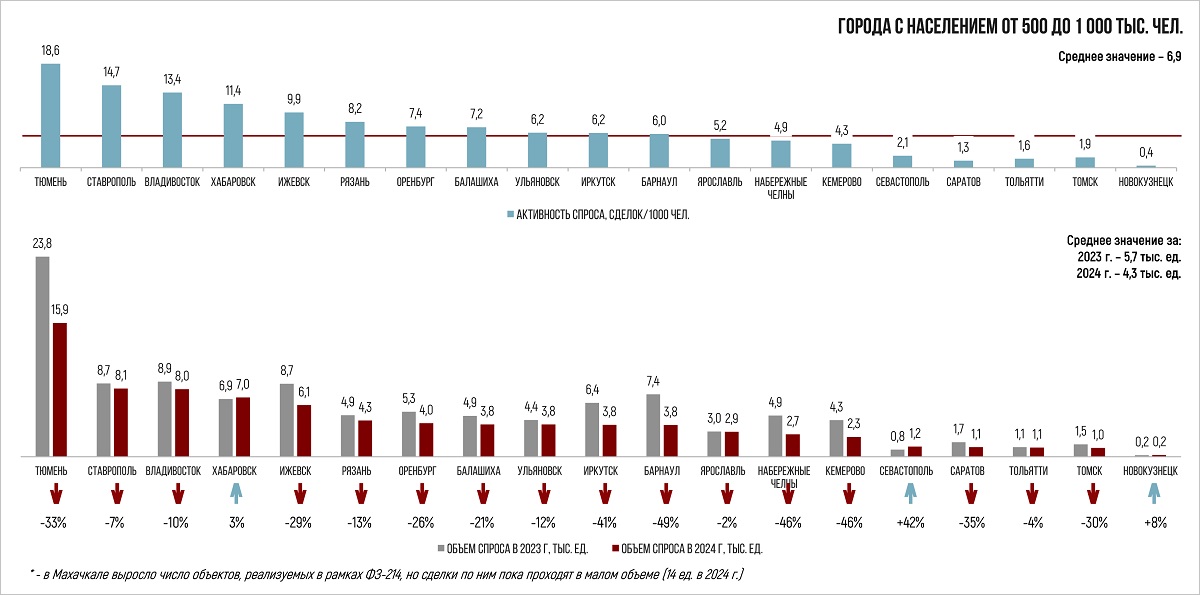

Географическая структура рынка изменилась и по другим параметрам. Мегаполисы начали уступать позиции городам с населением 0,5 млн — 1,0 млн человек.

В этих населенных пунктах объем строительства вырос на 27%, спрос упал только на 25%, а цены увеличились на 16%. В миллионниках показатели изменились на +13%, -31% и +14% соответственно.

В результате интерес девелоперов переориентировался на территории, где прежде жилье активно не строилось.

В крупных городах глубина падения спроса оказалась чуть ниже, чем в миллионниках, в некоторых

из них даже произошел рост

Источники: ЕИСЖС, Росстат, MACON

В 2024 году новые проекты появились в Мурманске (где ранее вообще не было первичного рынка), Кемерове, Владимире, Курске и других городах.

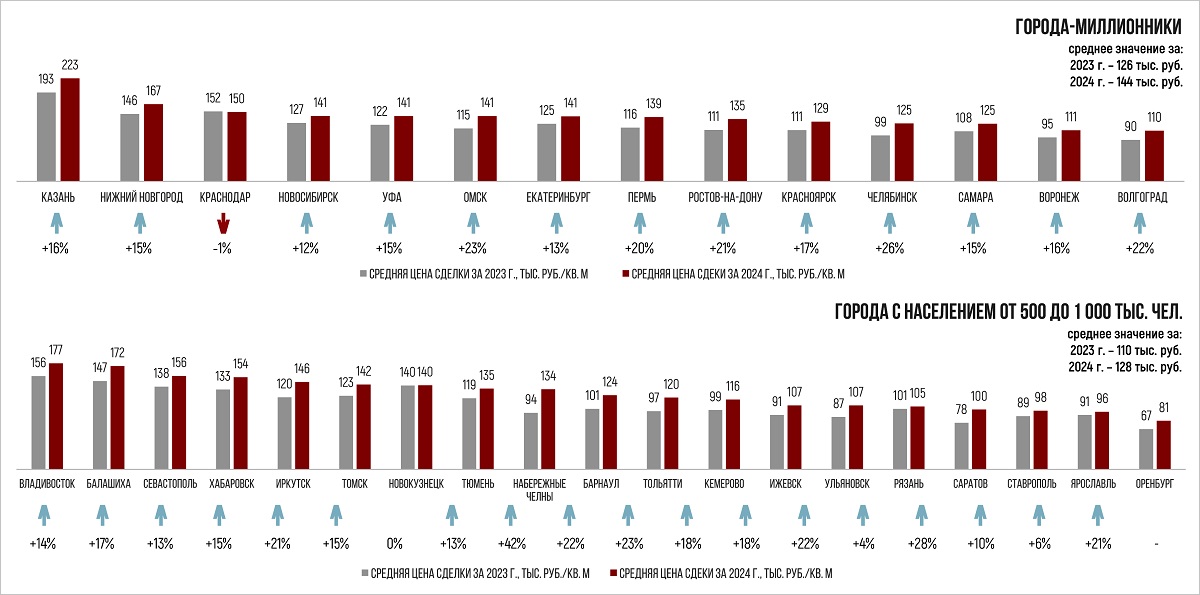

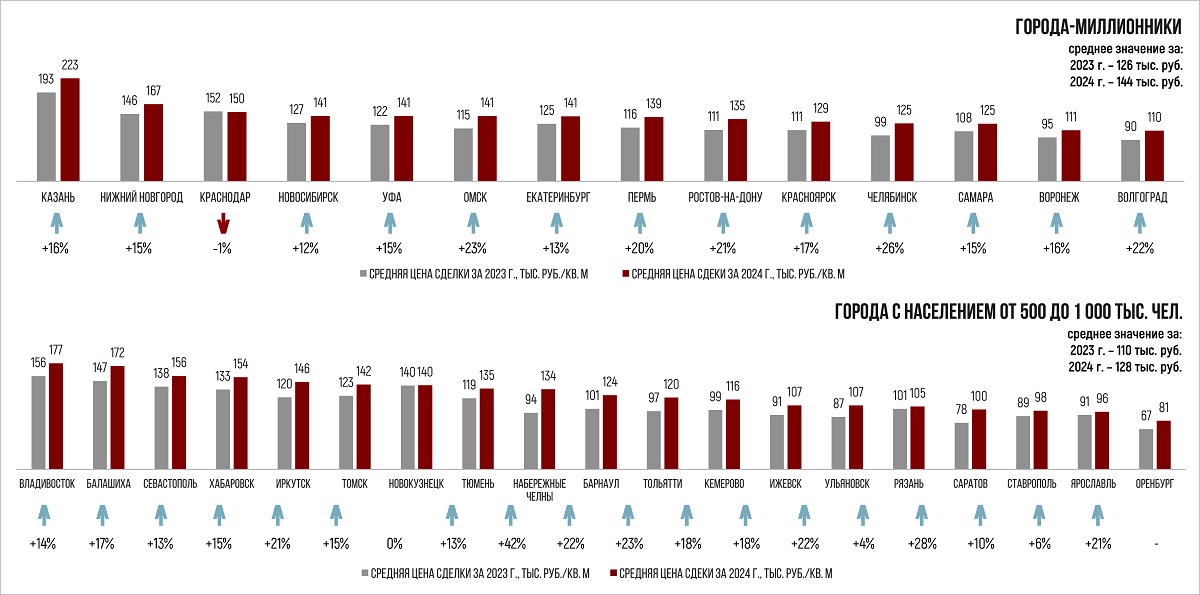

Обычно падение спроса на недвижимость довольно быстро останавливает рост цен. Однако в прошлом году этого не случилось, и они выросли на 20% (без учета Москвы и Санкт-Петербурга, оказывающих сильное влияние на среднюю по стране стоимость жилья).

В числе причин данной тенденции специалисты назвали активный спрос в I полугодии, инфляцию, сокращение в продажах доли стандарт-класса и увеличение стоимости заемных средств.

В среднем цена сделки выросла и в мегаполисах, и в крупных городах

Источники: ЕИСЖС, Росстат, MACON

В итоге в 2024-м средняя цена сделки в России составила 185 тыс. руб. за 1 кв. м, а без учета столиц — 136 тыс. руб.

Эксперты также отметили, что при анализе цен необходимо учитывать их отрыв от реальных значений. Цифры в прайс-листах часто существенно отличаются от окончательных в конкретных продажах за счет большого числа маркетинговых акций и скидок.

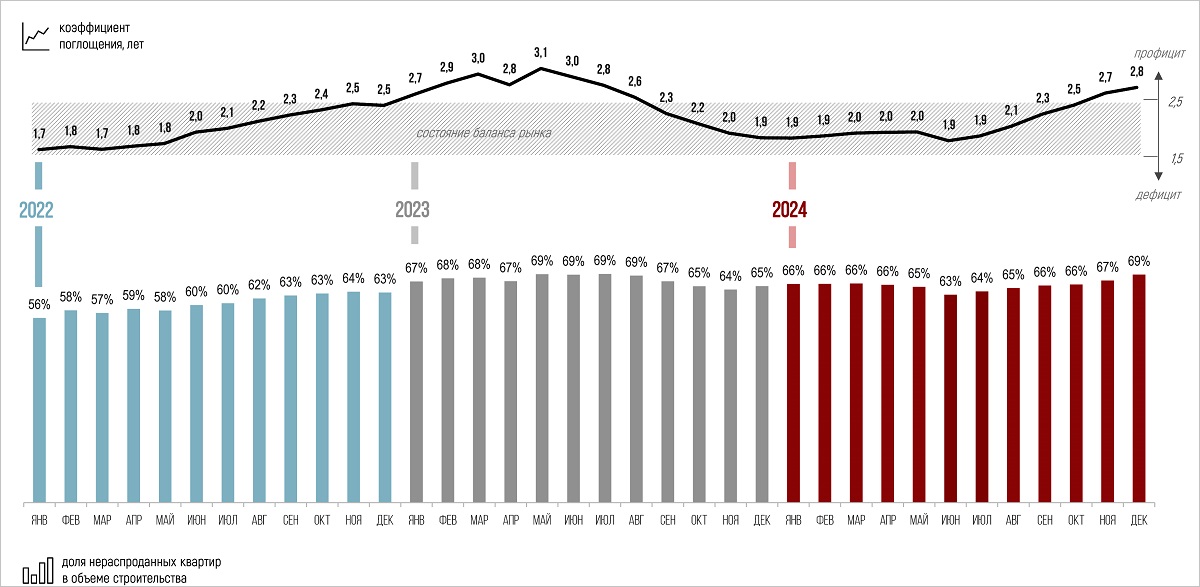

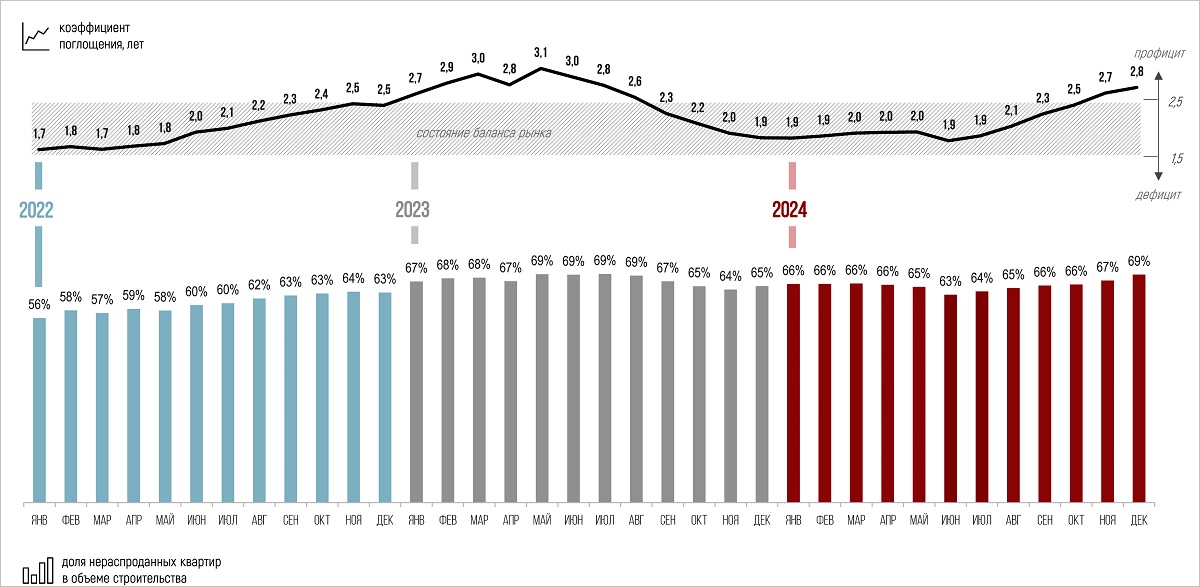

В целом к началу нынешнего года на рынке наметился ощутимый профицит предложения, что, по мнению аналитиков, влечет за собой высокие риски девелопмента и снижает потенциал выхода новых проектов.

В последние два года доля непроданных квартир держалась на стабильно высокой отметке

Источники: ЕИСЖС, MACON

Коэффициент поглощения — срок продажи всех остатков при текущем уровне спроса — составляет 2,8 года, а доля нераспроданных квартир в новостройках достигла 69%.

Краткий прогноз от консультантов MACON таков.

В 2025-м сокращение числа новых проектов продолжится. Уже сегодня 40% из них, получивших разрешение на строительство в 2024-м, не выведено на рынок.

Объем сделок по ДДУ сократится до 440 тыс., то есть еще на 20% по сравнению с прошлым годом.

К 2026-му снижение цен составит 7% — 10%.

Более подробно с проведенным исследованием можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в каких мегаполисах больше всего выросли за квартал цены на новостройки

Эксперты зафиксировали рост цен на новостройки в Приволжье и за Уралом

«Нас ждет большой застой»: как, по мнению экспертов, в 2025 году изменятся цены на квартиры и ставки по ипотеке

Эксперты обнародовали соотношение распроданности и строительной готовности в российских регионах

Эксперты рассказали, как в российских регионах менялись цены на рынках новостроек и готового жилья

Эксперты выяснили, в каких регионах строят больше всего и сколько это стоит

Эксперты: ввод новостроек в России по итогам 2024 году снизился до 56%

Эксперты: продажи новостроек в мегаполисах держатся за счет элитных проектов

Эксперты: Челябинск за три года вышел в лидеры по росту стоимости 1 кв. м первичного жилья

Эксперты: цены на новостройки в России выросли на 11%