Эксперты: рынок ипотечного кредитования к концу года может достичь 6 млрд руб. (графики)

Российский союз строителей (РСС), основываясь на данных Банка России, агентства Frank RG, оценках и расчетах Аналитического центра ДОМ.РФ, подвел итоги ипотечного жилищного кредитования в первой половине 2023 года. Полученной информацией он любезно поделился с порталом ЕРЗ.РФ.

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

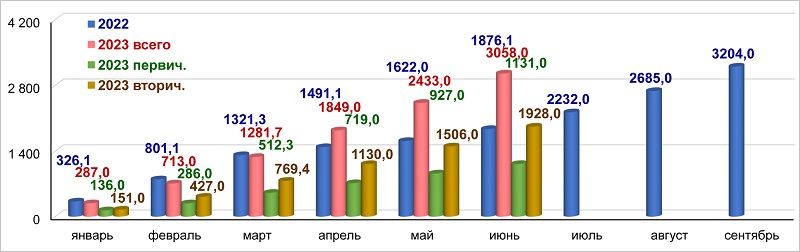

За отчетный период, сообщают аналитики РСС, было выдано 825 тыс. ипотечных жилищных кредитов.

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Их общая сумма оставила 3 058 млрд руб.

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

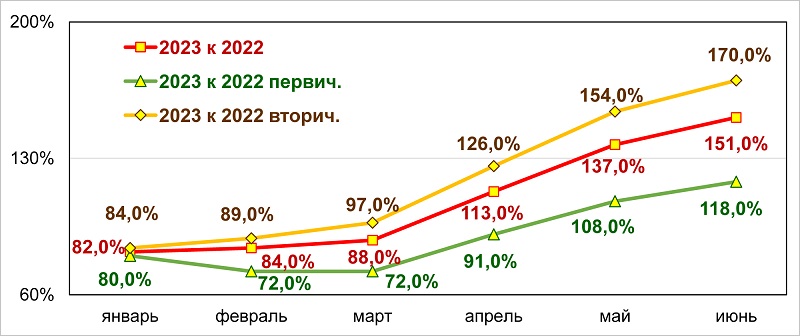

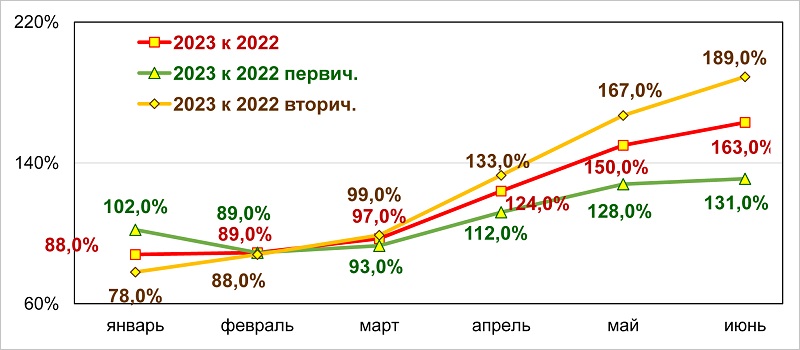

Таким образом, по сравнению с аналогичным периодом 2022 года наблюдается заметный рост ипотечного кредитования.

В количественном отношении увеличение кредитования составило +51%.

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

По объему увеличение достигло +63%.

При этом большая доля (72,2% по числу, 63,0% — по сумме) пришлась на кредиты для вторичного рынка жилья.

Основные итоги ипотечного жилищного кредитования

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Если на первичном было выдано 229 тыс. кредитов на 1 131 млрд руб. (рост 18% и 31% соответственно), то на вторичном — 596 тыс. на 1 928 млрд руб. (+70% и +89%).

Из графиков хорошо видно, что показатели ипотечного жилищного кредитования I полугодия вплотную приблизились к уровню девяти месяцев 2022 года, и произошло это, прежде всего, за счет вторичного рынка.

По прогнозу ДОМ.РФ, который привели эксперты РСС, к концу года рынок ипотечного жилищного кредитования вполне может достичь 6 млрд руб.

Другие публикации по теме:

Эксперты: разница в цене новостроек и вторичного жилья превышает 40%

Эксперты: в крупнейших российских городах началось восстановление спроса на новостройки

Эксперты: сильнее всего спрос на ипотеку растет в Карелии, Адыгее и Магадане

Банк ДОМ.РФ: ипотеки на ИЖС и «вторичку» набирают темп

Эксперты: цены жилья на вторичном рынке скоро догонят новостройки

Эксперты: квартиры в новостройках дороже, чем на вторичном рынке