Эксперты: рынок новостроек вернулся к балансу, запуски новых проектов обеспечат стабильный ввод жилья до 2026 года

Такой вывод следует из специального отчета аналитиков ДОМ.РФ. По итогам 2023 года они ожидают рекордного объема регистрации ДДУ — около 750 тыс., что соответствует 36 млн кв. м — 38 млн кв. м жилья, проданного на стадии строительства, или порядка 55 млн кв. м продаж в новостройках после ввода в эксплуатацию.

Фото: пресс-служба ДОМ.РФ

В итоге средний срок реализации непроданного строящегося жилья сократился с 3 лет до 2,3 года, иными словами рынок вышел из состояния избытка предложения.

Соотношение распроданности и стройготовности в среднем по портфелю составляет 77%, что близко к «равновесному» уровню 70%.

Фото предоставлено пресс-службой ДОМ.РФ

«Это значит, что до окончания строительства продается столько жилья, сколько нужно для качественного обслуживания проектного финансирования, а следовательно, и планового выполнения всех строительных работ», — пояснил руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото).

При этом в проектах с плановым вводом в текущем году в настоящий момент распродано две трети площадей, а в домах, которые сдаются в следующем году, — около половины квартир. Это уже привело к росту цен в III квартале и, по словам эксперта, может сформировать на рынке небольшой дефицит.

Обеспеченность продаж новыми запусками и срок реализации непроданного строящегося жилья

Источники: ЕИСЖС, расчеты ДОМ.РФ

Как отмечается в исследовании, даже при высоких запусках рекордные продажи не дали рынку уйти в сторону избытка предложения. Благодаря льготной ипотеке (более 80%) спрос на новое жилье стал максимальным за всю историю.

Выдача ипотеки на новостройки (0,4 млн кредитов на 2,2 трлн руб.) превысила уровень всего прошлого года. Поступления на счета эскроу (3,4 трлн руб.) прибавили 45%. А по итогам 2023-го, по оценке аналитиков, выручка застройщиков составит порядка 5,5 трлн руб.

В 2020—2021 годах из-за стимулирования спроса соотношение распроданности и стройготовности превышало 90%, сейчас рынок вернулся к балансу

Источники: ЕИСЖС, расчеты ДОМ.РФ

В целом портфель строящегося жилья в России на 1 ноября достиг 105,8 млн кв. м — это максимум с начала 2020-го.

Распроданность составляет 33%, что ниже, чем в 2020—2021 годах, но с учетом уровня строительной готовности (43%) она превышает нормальный уровень при существующей модели реализации жилья.

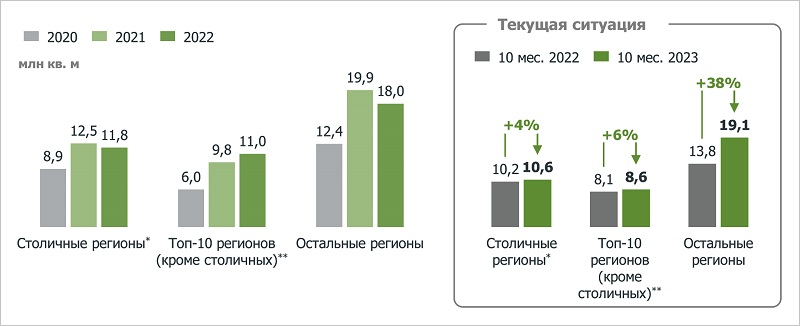

Доля регионов за пределами ТОП-10 в общем объеме запусков растет

Источники: ЕИСЖС, расчеты ДОМ.РФ

В текущем году запуск новых проектов происходил преимущественно за счет регионов вне ТОП-10 по объему строительства — 19,1 млн кв. м (+38% к 2022-му).

В регионах из ТОП-10 он сопоставим, однако темп роста существенно ниже (+5%).

Структура распроданности строящегося жилья в ТОП-10 регионах на 01.11.2023

Источники: ЕИСЖС, расчеты ДОМ.РФ

Москва лидирует по уровню распроданности среди крупнейших регионов. В столице этот показатель составляет 42%. На последнем месте среди ТОП-10 — Удмуртская Республика (32%).

В ряде крупнейших регионов соотношение распроданности и стройготовности находится на уровне выше 80%, что сигнализирует о дефиците предложения.

Источники: ЕИСЖС, расчеты ДОМ.РФ

Стоит отметить: чтобы провести данное исследование, Аналитический центр ДОМ.РФ разработал панель индикаторов, которые позволяют отслеживать сбалансированность жилищного строительства и оценивать на различных его этапах риски для спроса и предложения.

Фото предоставлено пресс-службой ДОМ.РФ

Результаты «Специального отчета» прокомментировал гендиректор ДОМ.РФ Виталий Мутко (на фото).

«За последний год новых проектов запускалось на четверть больше, чем вводилось в эксплуатацию, — подчеркнул он и добавил: — Это означает, что портфель строящегося жилья растет».

В результате, по словам руководителя финансового института развития в жилищной сфере, сегодняшних запасов «хватит для поддержания ввода вплоть до 2026 года, даже если не запустится ни одной новой стройки…».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в октябре продажи жилья в новостройках снизились на 17%

ДОМ.РФ: по итогам года объем запуска нового жилья может превысить 45 млн кв. м

Эксперты: в сентябре продажи жилья в новостройках по ДДУ побили рекорд

Банк ДОМ.PФ: признаков формирования навеса непроданного жилья в России нет

ЦБ: объем запуска новых проектов вырос, нераспроданных метров стало больше

Никита Стасишин: Распроданность жилья небольшая. Но все равно купят

Эксперты: в Санкт-Петербурге резко увеличились объемы нераспроданного жилья

Эксперты: объем непроданного жилья у российских девелоперов достиг почти 70 млн кв. м