Эксперты Сбербанка: на российском рынке жилых новостроек замедлился рост цен, а стоимость 1 кв. м на первичке приближается к вторичке

К такому выводу на основе проведенного анализа первичного рынка жилой недвижимости пришли аналитики СберИндекс.

Фото: www.restate.ru

По мнению специалистов СберИндекс, рост цен на российском первичном рынке жилья замедлился. При этом заметно сокращается разрыв между стоимостью квадратного метра в новостройках и квартирах на вторичном рынке.

«Весь прошлый год ставки по ипотеке снижались, и так происходило во всех сегментах рынка, что вызвало, например, рекордный рост цен на первичном рынке, — отметил главный аналитик Сбербанка Михаил Матовников (на фото). — Сейчас разрыв между ценами на вторичке и на новостройки начал заметно сокращаться из-за замедления роста цен на квартиры в строящихся домах, которое началось в октябре», — уточнил он.

Фото: www.if24.ru

По словам эксперта, в среднем по России цены на первичку выросли всего на 0,9% к сентябрю до 87,3 тыс. руб. за 1 кв. м. Для сравнения: с января по сентябрь цены на квартиры в новостройках ежемесячно росли на 2,4-4%

В Москве эти изменения менее ярко выражены, но также заметны: в октябре первичка выросла на 1,1% к сентябрю до 224 тыс. руб. за «квадрат», в то время как за первые девять месяцев она в среднем росла на 1,7% ежемесячно, сообщил Матовников.

Фото: www.tsargrad.tv

Рост стоимости жилья продолжился после изменения программы господдержки, но более медленными темпами, отмечается в ноябрьском исследовании СберИндекс.

Замедление темпов роста особенно заметно для жилья на первичном рынке. Цены на квартиры на вторичке, наоборот, продолжают расти почти такими же быстрыми темпами, как ранее, закрывая выросший разрыв между ценами на первичном и вторичном рынках.

Фото: www.yandex.net

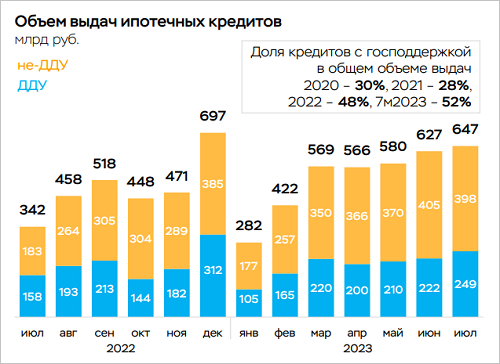

Изменение госпрограммы и рост ставок пока привели только к временному снижению спроса на ипотеку: после краткосрочного падения объем заявок на ипотеку восстановился, но спрос сместился на вторичный рынок.

Несмотря на снижение объемов выдач, в октябре объем заявок на ипотеку был даже на 7% выше по сравнению со средним уровнем заявок за первые пять месяцев 2021 года, говорится в материалах.

Фото: www.cian.ru

Объем заявок на ипотечные кредиты на готовое жилье растет быстрее, чем на строящиеся квартиры, констатируют аналитики СберИндекс. Это говорит о смещении спроса на вторичный рынок, который в среднем характеризуется меньшими ценами на квартиры, резюмируют они.

Ипотечные заёмщики с невысокими зарплатами в среднем покупают относительно недорогие квартиры стоимостью 2,4—2,7 млн руб. Невысокая стоимость приобретаемого жилья эксперты объясняют тем, что более 80% таких ипотечных заёмщиков живёт в регионах.

Фото: www.uyutcity.ru

При этом спрос смещается в сторону более качественного жилья: квартиры в панельных и блочных домах становятся менее востребованными: все доходные группы населения увеличили спрос на жильё в монолитных и кирпичных домах.

Более 70% квартир, которые покупают высокодоходные заёмщики, находятся в домах с монолитными или кирпичными стенами, среди менее обеспеченных доля покупок квартир в таких домах — более 50%, что больше, чем доля таких квартир на рынке.

Фото: www.360tv.ru

В целом спрос на жильё остаётся стабильным, что поддерживает высокий уровень цен. Наибольший рост цен демонстрирует небольшая группа регионов с миграционным притоком населения.

В регионах с оттоком жителей цены на квартиры также растут, что объясняется низкими объёмами нового строительства, поэтому стабильный объём предложения поддерживает цены.

Фото: www.netyerim.net

Ситуация в регионах «второго эшелона» с достаточно богатым населением заметно отличается.

В этих регионах строится достаточно много нового жилья, но его покупатели стремятся продать имеющуюся квартиру в «старом фонде», на который нет покупателей из-за низкого прироста населения, что ведёт к стагнации цен в этом сегменте рынка.

Фото предоставлено компанией Брусника

Разнонаправленное движение в таких регионах цен может создавать определённые риски для рынка недвижимости и привести к проблемам строительной отрасли.

На уровне государства растут аргументы для распространения программы реновации на все города-миллионники (и не только), чтобы решить проблему формирования «навеса» неликвидных квартир, которая будет мешать новому строительству.

Фото: www.topdaynews.ru

Другие публикации по теме:

ЦБ: ипотека демонстрирует ускорение темпов роста

Более половины опрошенных россиян готовы взять ипотеку

Эксперты: на рынке новостроек Московского региона наступила стагнация

Росреестр фиксирует растущий спрос на столичную недвижимость

Эксперты: несмотря на рост цен, спрос на рынке новостроек Московского региона не ослабевает

Эксперты: В III квартале спрос на столичные новостройки упал почти на 15%, но цены продолжили расти