Эксперты: Себестоимость строительства жилья за последние полтора года выросла более чем на 40%

Вместе с тем она заметно снизилась по сравнению с пиковыми значениями марта этого года, отмечают в своем профильном исследовании специалисты по ценообразованию одной из крупных девелоперских групп Центральной России (входит в перечень системообразующих организаций отечественной экономики в сфере строительства) — РКС Девелопмент (3-е место в ТОП застройщиков Тверской области, 9-е место в ТОП застройщиков Пензенской области).

Фото: www.autogear.ru

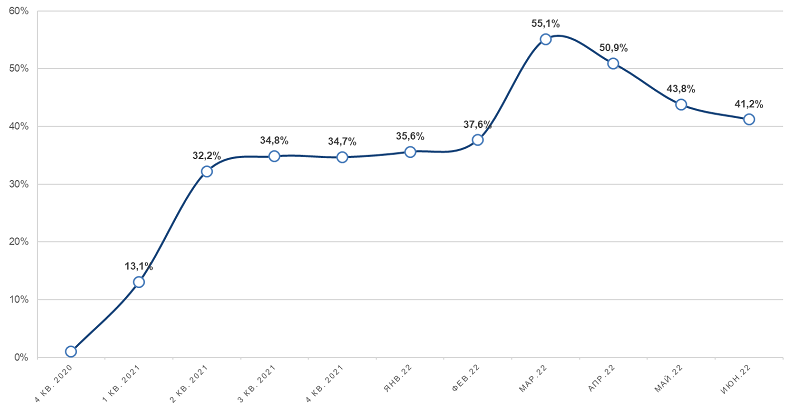

Они подсчитали, что за последние полтора года (с IV квартала 2020 по II квартал 2022 года), лет на российском рынке недвижимости наблюдался значительный рост себестоимости строительства – по отдельным категориям стройматериалов он составил 2—2,5 раза.

Рост себестоимости строительства относительно уровня цен 4-го квартала 2020 года

Источник: РКС Девелопмент

В среднем же по рынку — как видно из графика выше — выделяются два пиковых увеличения себестоимости – во II квартале 2021 года (в связи с ограничениями, вызванными пандемией) и в марте этого года 2022 года (на фоне обострения геополитической ситуации, динамики валютного курса и ограничений поставок в РФ из-за санкций).

Фото: www.na-dache.pro

Согласно расчетам авторов исследования, наиболее капиталоемким элементом в строительстве жилья класса комфорт-плюс является рабочая сила и эксплуатация механизмов, на которые приходится (по состоянию на конец мая 2022 года) более 40% общего строительного бюджета проекта (см. диаграмму ниже).

Структура затрат в сегменте «комфорт плюс» по состоянию на май 2022 года

Источник: РКС Девелопмент

Даже сравнительно небольшое удорожание этих статей расходов (на 16% в сравнении с концом 2020 года) дает весомую прибавку в 7% к общей себестоимости проекта.

В ТОП-3 наиболее «затратных» категорий также входят: инженерные сети (12,7%), фасадные, кровельные и светопрозрачные конструкции (12,2%).

Фото: www.am-aliance.ru

Именно последняя группа материалов, отмечается в исследовании, продемонстрировала наибольший рост цены в пиковый период марта текущего года, подорожав на 170% в сравнении с концом 2020 года из-за увеличения стоимости сырья и логистики, а также значительного дефицита этой продукции вследствие активизации ее экспорта (на фоне ценовой разницы на внутреннем и внешних рынках).

Влияние удорожания отдельных элементов на общую себестоимость строительства

(пиковые значения марта 2022 года в сравнении с концом 2020 года)

Источник: РКС Девелопмент

На втором месте по удорожанию, как видно из таблицы выше – кладочные материалы (+144%), что аналитики объясняют значительным дефицитом газобетонных блоков, спрос на который в том числе стал формировать сектор ИЖС из-за сильно выросшего в цене дерева.

На третьем – инженерные сети (+118%), которые в 2021 году дорожали в связи с увеличением стоимости сырья, а в 2022 году – на фоне роста валютного курса и санкционных ограничений (совокупно рост цен в трех этих категориях привел к увеличению общей себестоимости строительства на 31%).

По оценке руководителя отдела ценообразования в строительстве ГК РКС Девелопмент Елены Бакаржеевой (на фото), сегодня в РФ наблюдается постепенная стабилизация рынка строительства: на смену паническим настроениям, которые во многом стимулировали небывалый ценовой всплеск, приходит взвешенный подход.

«На протяжении трех месяцев мы наблюдаем постепенное снижение себестоимости строительства, и ожидаем возвращения этого показателя к уровням начала февраля 2022 года», — оптимистично заметила Бакаржеева.

Фото: www.stroymig64.ru

По ее словам, застройщики адаптируются к изменившейся ситуации. В частности, профильные специалисты РКС Девелопмент в результате кропотливого анализа и тестирования нашли замену дефицитным материалам из недружественных стран — российские аналоги, в первую очередь, а также продукцию из Китая и Турции.

«Стоит отметить, что новые материалы на рынке пока не появляются – это в том числе связано с трудоемкостью процесса сертификации, при этом уже присутствующие на рынке производители на данный момент способны обеспечить потребности в качественном продукте», — заключила эксперт.

Фото: www.forum-repa.ru

СПРАВКА ЕРЗ.РФ: Группа компаний РКС Девелопмент

Показатели текущего жилищного строительства

Объем текущего строительства — 87 760 кв. м

Объектов строительства — 8 (в 3 ЖК)

Место в ТОП по РФ — 215-е

Место в ТОП по Тверской области — 3-е

Место в ТОП по Пензенской области — 9-е

Место в ТОП по Краснодарскому краю — 54-е

Показатели по вводу жилья

Объем ввода жилья в 2021 г. — 26 792 кв. м

Место в ТОП по РФ по вводу жилья в 2021 году — 304-е

Текущий объем ввода жилья в 2022 г. — 0 кв. м

Рейтинг ЕРЗ.РФ (показатель своевременности ввода жилья застройщиком)

Текущий рейтинг — 5 (из 5)

Рейтинг в III кв. 2021 г. — 5 (из 5)

Другие публикации по теме:

Эксперты: цены на новостройки будут расти, несмотря на падение платежеспособного спроса

Производство строительных экскаваторов выросло более чем на 75%

Эксперты: за год спрос на стройматериалы вырос почти в три раза, на оборудование — наполовину