Эксперты: «Семейная ипотека» вернулась в 2018 год

Льготная программа для семей с детьми продлена до 2030 года, и Минфин раскрыл ее новые параметры. Как сообщили «Известиям» в ДОМ.PФ, лимит выдачи кредитов увеличен на 1,06 трлн руб., до конца июля 223,8 млрд руб. бюджетных ассигнований на текущий год будут распределены между банками.

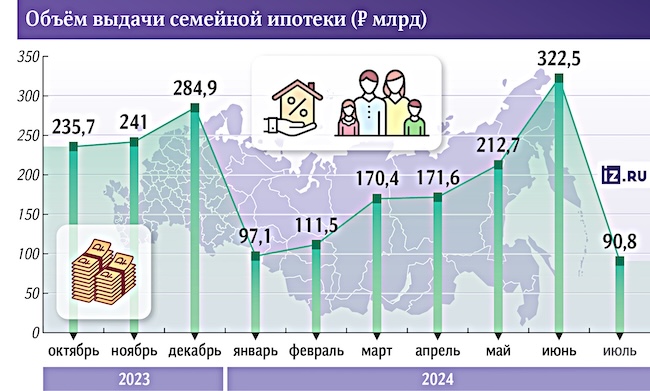

Источник: ДОМ.РФ

СМИ продолжают выяснять у специалистов, как обновленная «Семейная ипотека» повлияет на рынок недвижимости.

Приведем ответы экспертов, которые они дали РБК в публикациях «Кто сохранит и кто потеряет право на «Семейную» ипотеку под 6%» и «Изменения в «Семейной ипотеке»: что будет с ценами на новостройки».

Фото предоставлено пресс-службой компании Метриум

Дмитрий ГОЛЕВ (на фото), коммерческий директор Optima Development:

— Изменение параметров «Семейной ипотеки» не приведет к снижению темпов выдачи кредитов. С одной стороны, почти половина потенциальных покупателей отсекается новыми условиями.

Но с другой, оставшиеся клиенты, вероятно, ускорят принятие решения о сделке, так как вырастут опасения дальнейшего ужесточения условий кредитования, в частности повышения ставки в рамках программы.

Фото: banki.ru

Инна СОЛДАТЕНКОВА (на фото), руководитель направления экспертной аналитики Банки.ру:

— Категории граждан, для которых «Семейная ипотека» останется доступной, сузятся, но такие заемщики, безусловно, выиграют.

В текущих условиях ставка 6% позволит снизить ежемесячный платеж по кредиту, и это увеличивает шансы на одобрение ипотеки в условиях текущих «регуляторных» ножниц по размеру показателя долговой нагрузки.

Фото предоставлено пресс-службой компании Метриум

Руслан СЫРЦОВ (на фото), управляющий директор компании Метриум:

— На рынок Москвы ужесточение параметров «Семейной ипотеки» окажет более серьезное влияние, чем непродление льготных кредитов под 8%. В первом полугодии более 40% заемщиков в столице использовали именно эту программу.

Примерно половина из них смогли оформить кредит благодаря наличию двух и более несовершеннолетних детей старше шести лет. Теперь эта категория клиентов остается без поддержки. В результате возможен временный спад продаж в массовом сегменте, зависимом от льготных программ.

При этом корректировка параметров «Семейной ипотеки» будет способствовать частичному перетоку спроса из «миллионников» в малые города. Цены в столицах на этом фоне могут и снизиться.

Фото: t.me/acraratingagency

Ирина НОСОВА (на фото), старший директор группы рейтингов финансовых институтов АКРА:

— Строительство жилой недвижимости в малых городах в течение последних 30—35 лет практически отсутствует, поэтому потенциал для застройщиков там действительно есть. Цены на жилье в них подрастут, однако не теми темпами, что в «миллионниках».

Что касается больших городов и столиц, то застройщики сейчас начнут активно прорабатывать программы рассрочек с выплатой основной суммы к моменту завершения строительства. То есть когда надежда на снижение ставок будет гораздо выше. Это, на мой взгляд, и станет основной тенденцией текущего года.

Фото: telegram.org

Оксана РОМАНОВСКАЯ (на фото), топ-брокер Whitewill:

— Безусловно, новые условия благотворно повлияют на продажи в малых городах. Однако не думаю, что это сильно активизирует рост цен и строительство в этих регионах, потому что число покупателей, которые могут воспользоваться текущими условиями, ограничено.

На вторичный рынок корректировка госпрограммы существенно не повлияет. Скорее всего, будут продавать жилье только те, кто готов предложить наибольшую скидку.

А что касается аренды, то, безусловно, этот сегмент сейчас начнет активно расти, поскольку остается большой процент клиентов, отложивших покупку до лучших времен, то есть до снижения ставки ЦБ.

Фото: vk.com

Юрий НИКИТЧУК (на фото), руководитель отдела кредитования и партнерских программ компании ГК Pioneer:

— Существует большая вероятность повышения ключевой ставки на ближайшем заседании ЦБ. В результате большая часть граждан, которые не могут воспользоваться льготными кредитами, отложат процесс приобретения недвижимости.

Другими словами, основными драйверами продаж в ближайшие шесть месяцев будут «Семейная» и IT-ипотеки.

Фото предоставлено пресс-службой Эксперт РА

Юрий БЕЛИКОВ (на фото), управляющий директор по валидации агентства Эксперт РА:

— Новый дизайн «Семейной ипотеки» свидетельствует о том, что массовых льготных ипотечных программ в ближайшее время больше не будет, только адресные.

Сейчас ограничения соответствуют тем, что были установлены первоначально в рамках программы (при первом запуске она предоставлялась семьям с детьми, рожденными в период с 2018-го по 31 декабря 2023 года, то есть семьям с детьми младше шести лет — Ред.).

По сути, просто завершено действие послаблений, допускавших получение «Семейной ипотеки» гражданами с детьми в возрасте от шести до 18 лет. Это ожидаемое событие, оно говорит о признании властями сильных искажений на рынке жилой недвижимости, разогретом излишне стимулированным спросом.

Фото: vk.com

Игорь ЕФРЕМОВ (на фото), демограф:

— Любая программа, повышающая доступность жилья для семьи при рождении ребенка, помогает поддерживать рождаемость. Но оценить охват обновленной «Семейной ипотеки» крайне сложно.

Судя по статистике, в последние годы ею пользовались в среднем менее 200 тыс. семей в год. При сужении границ потенциальных пользователей программы таких должно стать в разы меньше.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Никита Стасишин: С новыми параметрами адресность «Семейной ипотеки» повысилась

По поручению Президента «Семейная ипотека» продлена до 2030 года

Крупнейшие банки остановили выдачи «Семейной ипотеки»

Эксперты: приоритет по ипотеке на стороне семейных заемщиков

Эксперты: покупатели жилья в столице начали переходить с льготной ипотеки на «Семейную»

Эксперты: спрос на «Семейную ипотеку» удвоился

Эксперты: в I квартале 2024 года в столице выдали 8,5 тыс. семейных ипотек

Новые меры поддержки молодых семей, направленные на улучшение жилищных условий