Эксперты: спрос на ипотеку все заметнее перетекает с вторичного рынка на новостройки

Эксперты Российского Союза строителей (РСС) проанализировали предварительные данные Банка России, ДОМ.РФ и Frank RG по итогам ипотечного кредитования за 11 месяцев 2023 года и своими выводами любезно поделились с порталом ЕРЗ.РФ.

Количество ипотечных жилищных кредитов в 2022 и 2023 годах, тыс. шт. (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

За январь — ноябрь, по информации регулятора и компаний, выдано свыше 1,8 млн ипотечных кредитов.

Количество ипотечных жилищных кредитов в 2023 году в % к 2022 году (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Это составляет 160% к уровню прошлого года.

На первичном рынке жилья было выдано 594 тыс. кредитов (+69%), на вторичном — 1, 2 млн кредитов (+56%).

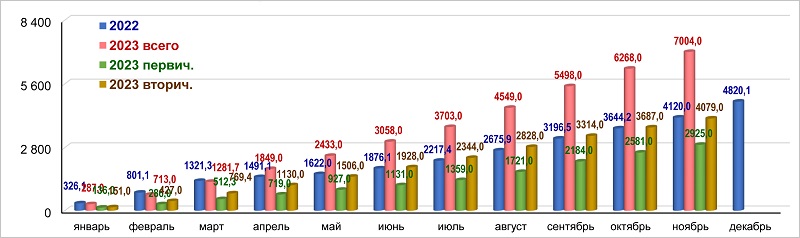

Объем ипотечного жилищного кредитования в 2022 и 2023 годах, млрд руб. (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Общий объем жилищных займов составил более 7 трлн руб.

Объем ипотечного жилищного кредитования в 2023 году в % к 2022 году (нарастающим итогом)

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

По отношению к 11 месяцам 2022 года это 170%. На первичном рынке жилья выдано 2,9 трлн руб. (+67%), на вторичном — 4,1 трлн. (+72%).

Большую долю как по количеству (67,7%), так и по объемам (58,2%) по-прежнему составили кредиты на «вторичку».

Предварительные итоги ипотечного жилищного кредитования

за январь — ноябрь 2023 года

|

Количество ИЖК |

Объем ИЖК |

||

|

тыс. кредитов |

% к 2022 |

трлн руб. |

% к 2022 |

Первичный рынок |

594 |

+69% |

2,9 |

+67% |

Вторичный рынок |

1 245 |

+56% |

4,1 |

+72% |

Всего |

1 839 |

+60% |

7,0 |

+70% |

Источники: Банк России, Frank RG, оценки и расчеты ДОМ.РФ

Эксперты РСС не раз отмечали, что именно вторичный рынок помог коренным образом улучшить ситуацию в ипотечном кредитовании в первой половине года.

Однако, подводя итоги октября, они сделали вывод, что начиная с августа темпы роста вторичного сегмента начали падать, а первичного — расти.

И вот в ноябре, как это видно из графиков и таблицы, объемы практически совпали. По количеству же выданных ипотек новостройки обошли готовое жилье (169% и 156% к уровню 2022 года соответственно).

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: какие регионы России лидируют по объему выдачи ипотеки

Не дожидаясь решения Правительства, крупные банки начали пересматривать условия по ипотеке

Владимир Путин: Мы учитываем мировой опыт ипотечного кредитования, в том числе и негативный

ВТБ: выдачи ипотеки в России достигнут 7,6 трлн руб.

Эксперты: в следующем году выдача ипотеки может снизиться до 450 млрд руб. — 580 млрд руб. в месяц

Эксперты: на первичном рынке недвижимость на 15% дороже, чем на вторичном

Эксперты: в крупнейших городах России льготная ипотека стала менее доступной