К такому выводу пришли специалисты Аналитического центра ДОМ.РФ в своем отчете «Итоги 2024 года в жилищной сфере».

Фото: дом.рф

Эксперты отметили, что российская экономика в минувшем году росла высокими темпами, прибавив за 12 месяцев почти 4%.

В условиях рекордно низкой безработицы увеличивались и реальные доходы населения.

Максимальный за 15 лет рост доходов населения формирует новый класс ипотечных заемщиков,

прежде всего в регионах

Источники: Росстат, ДОМ.РФ

В результате сформировался новый класс ипотечных заемщиков, которым ранее ипотека была недоступна. И прежде всего это произошло в регионах.

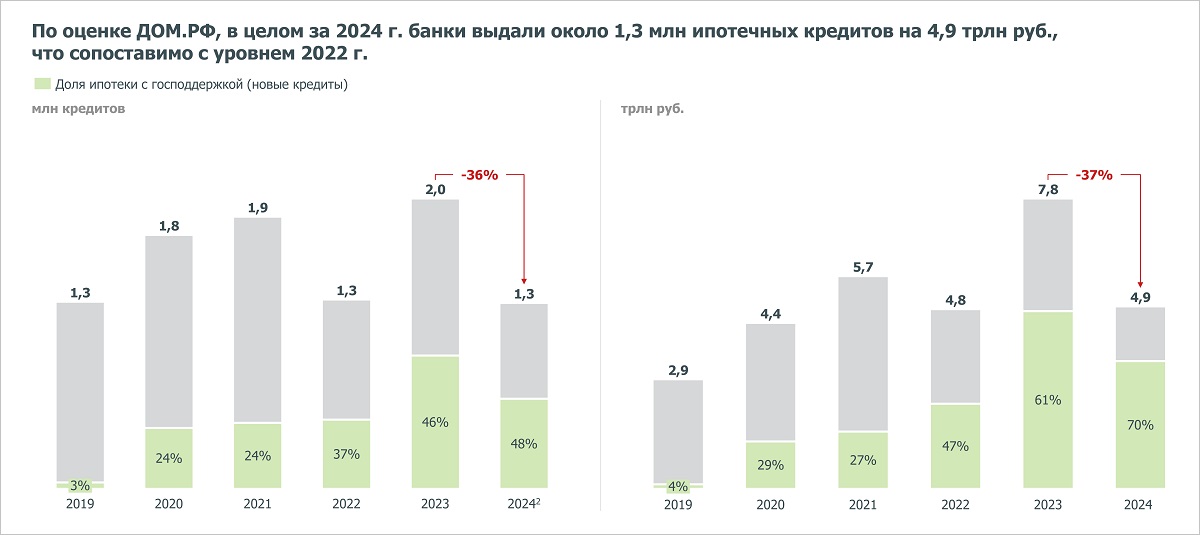

По итогам 2024 года выдача ипотеки снизилась более чем на треть к уровню рекордного 2023-го

Источники: Банк России, ДОМ.РФ

Рост рыночных ставок и модификация льготных программ привели к снижению выдачи ипотеки до 1,3 млн кредитов на 4,9 трлн руб., что почти на 40% меньше, чем в 2023 году.

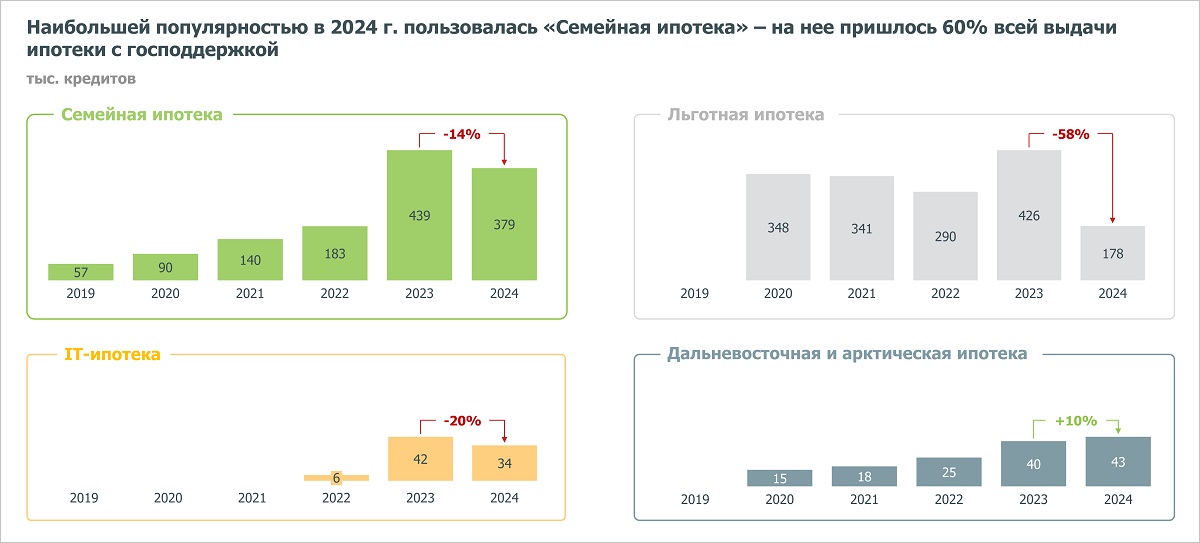

После завершения массовых льготных программ поддержку рынку оказывали адресные программы

Источник: ДОМ.РФ

После 1 июля рынок поддержали адресные льготные программы, прежде всего «Семейная ипотека».

Спрос на рыночные программы из-за роста ставок сократился до сверхнизкого уровня, при этом продажи

жилья поддерживали специальные предложения от застройщиков

Источники: Банк России, ДОМ.РФ, ИРСО

Выдача рыночных жилищных займов сократилась, но значительно меньше, чем ожидалось. Спрос поддерживался в том числе за счет программ от застройщиков.

В 2024 году доля высокорискованной ипотеки в выдаче снизилась после повышения макронадбавок и

требований к первому взносу по льготным программам

Источники: Банк России, ДОМ.РФ

Доля высокорискованных ипотечных кредитов в 2024 году снизилась после повышения макропруденциальных требований ЦБ и минимального первого взноса по льготным программам.

В 2025 году ЦБ сможет эффективнее ограничивать риски за счет расширения инструментов регулирования (макропруденциальные лимиты, стандарт ипотечного кредитования и др.).

Ввод в эксплуатацию жилья в России в 2024 году всего на 3% ниже рекордного прошлогоднего уровня

Источник: Росстат

В минувшем году показатели жилищного строительства почти не уступали результатам рекордного 2023-го.

В России было введено в эксплуатацию 107 млн кв. м жилья (-3% за год). Ввод МКД замедлился, но драйвером выступил сегмент ИЖС.

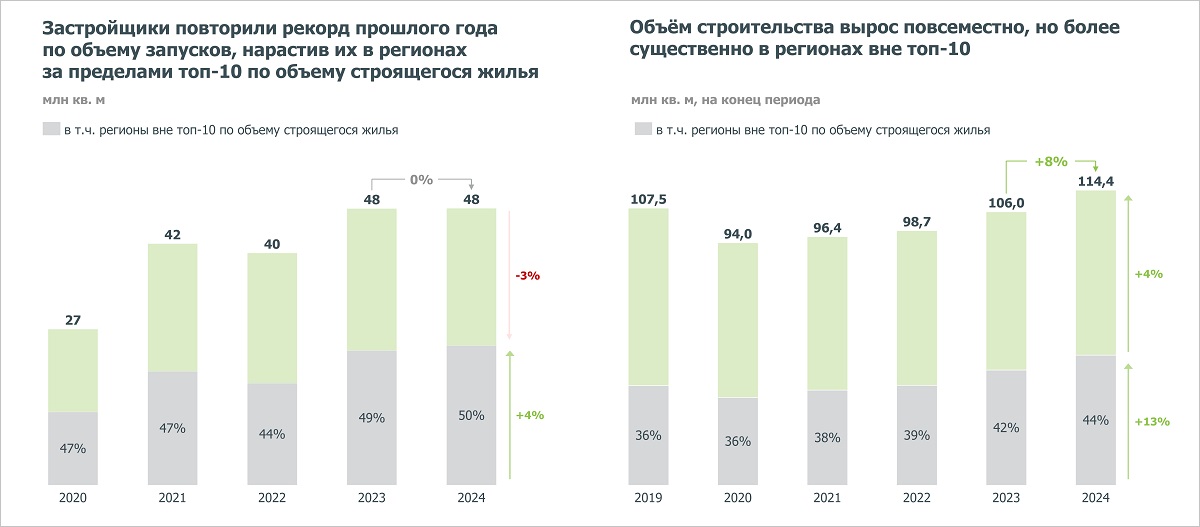

Портфель строящегося жилья в РФ достиг нового максимума на конец года благодаря высоким запускам

Источник: ЕИСЖС

В целом портфель строящегося жилья (114,4 млн кв. м на 01.01.2025) обновил предыдущий максимум, превысив уровень 2019 года.

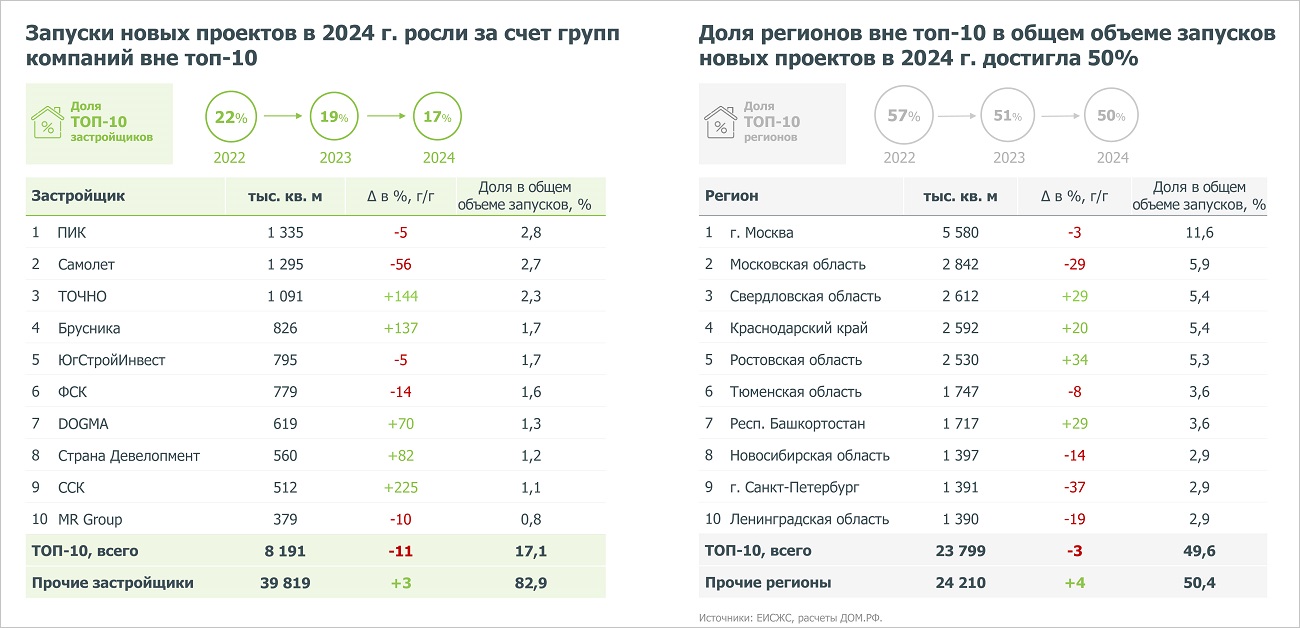

Жилищное строительство развивается более сбалансированно: концентрация запусков у застройщиков

из ТОП-10 и в регионах, входящих в десятку ведущих, второй год сокращается

Источники: ЕИСЖС, ДОМ.РФ

Держался на высоком уровне и вывод на рынок новых проектов. Застройщики запустили сопоставимый с 2023 годом объем жилья (48 млн кв. м), нарастив строительство в регионах за пределами ТОП-10.

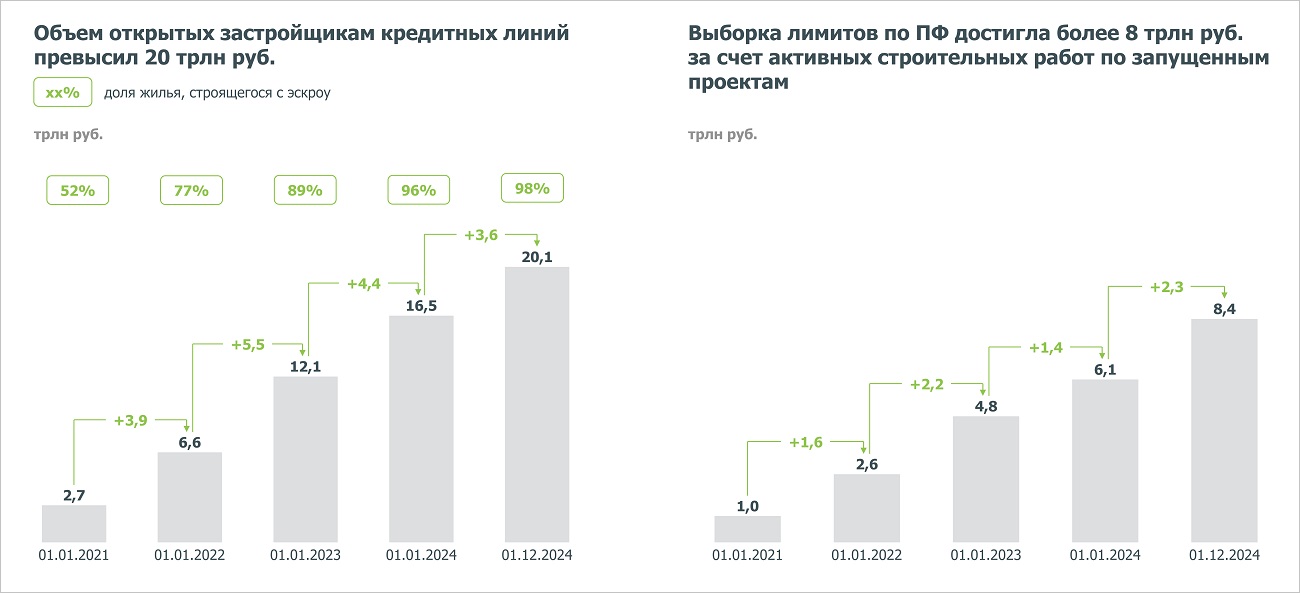

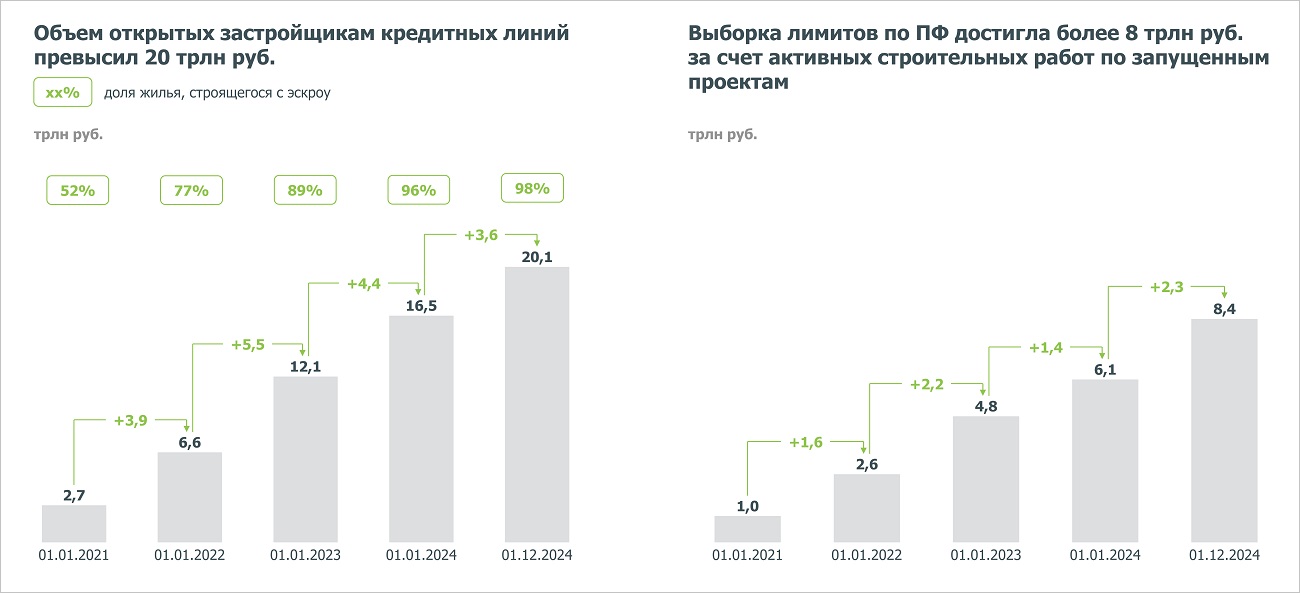

В 2024 году банки сохранили высокие темпы кредитования застройщиков как по новым, так и по текущим

проектам жилищного строительства

Источник: Банк России

Показатели проектного финансирования (ПФ) также продолжили расти. Объем открытых девелоперам кредитных линий в прошлом году превысил 20 трлн руб., а выборка лимитов по ПФ — 8 трлн руб.

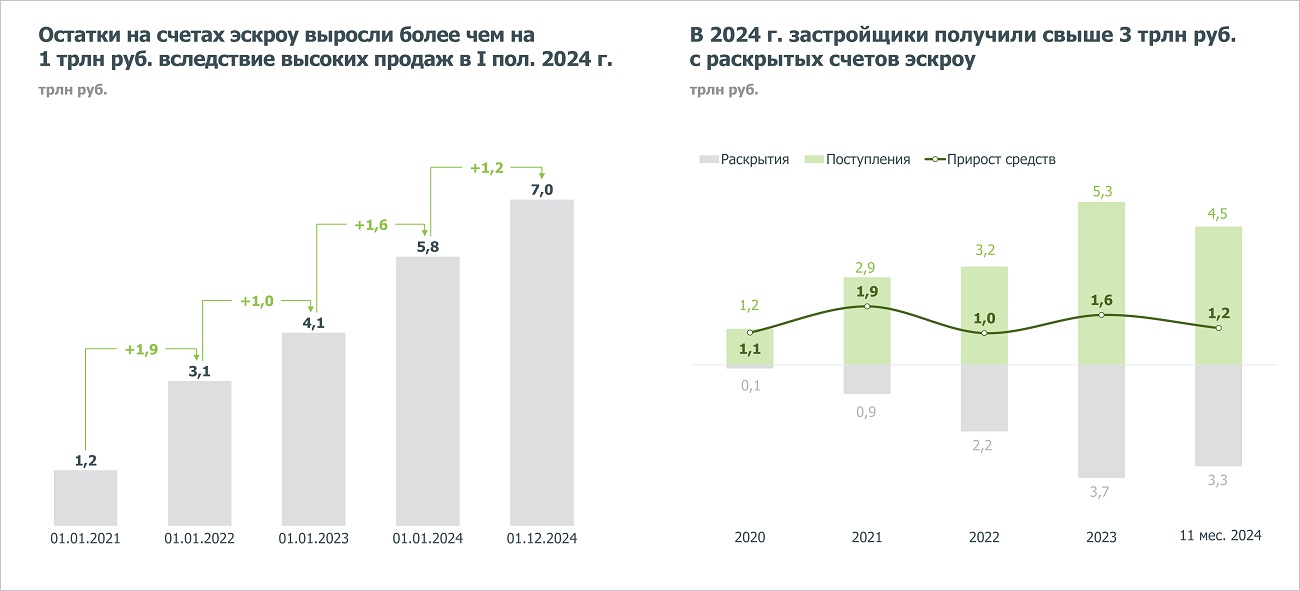

Остатки средств на счетах эскроу выросли благодаря ажиотажному спросу в первой половине года и

менее сильному, чем ожидалось, снижению продаж в II полугодии

Источник: Банк России

Застройщикам удалось увеличить накопленные на счетах эскроу остатки до 7 трлн руб. и получить после их раскрытия свыше 3 трлн руб.

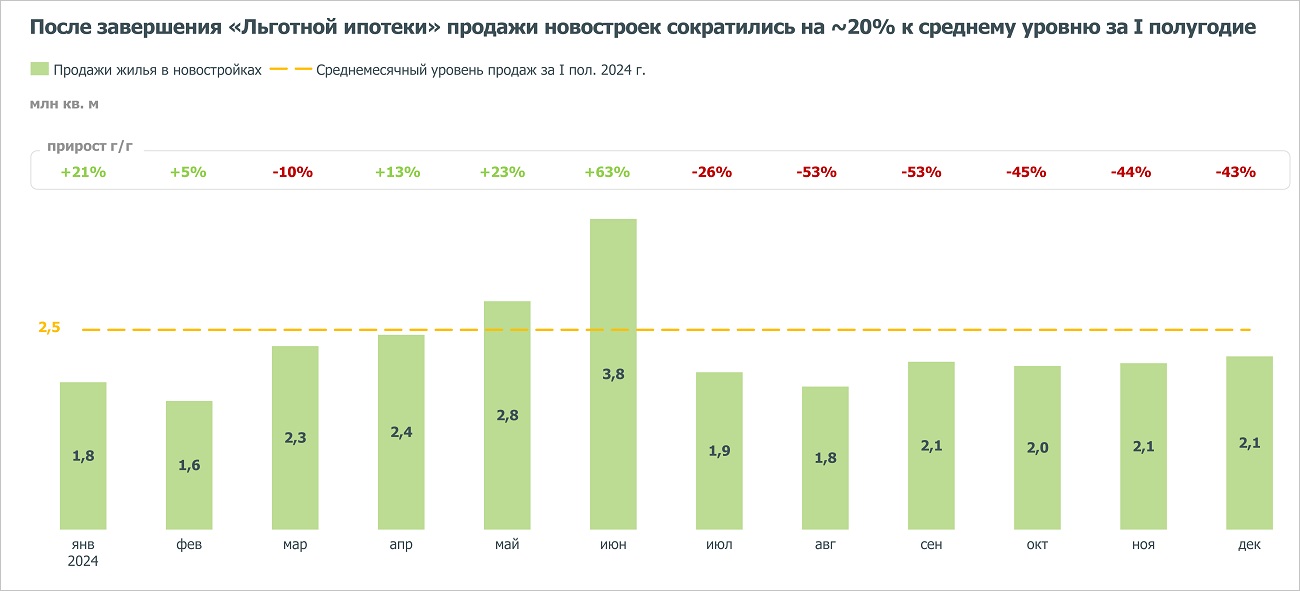

Спрос на новостройки с июля оставался низким, однако у застройщиков сформирована «подушка

безопасности» благодаря высоким продажам в первой половине года

Источник: ЕИСЖС

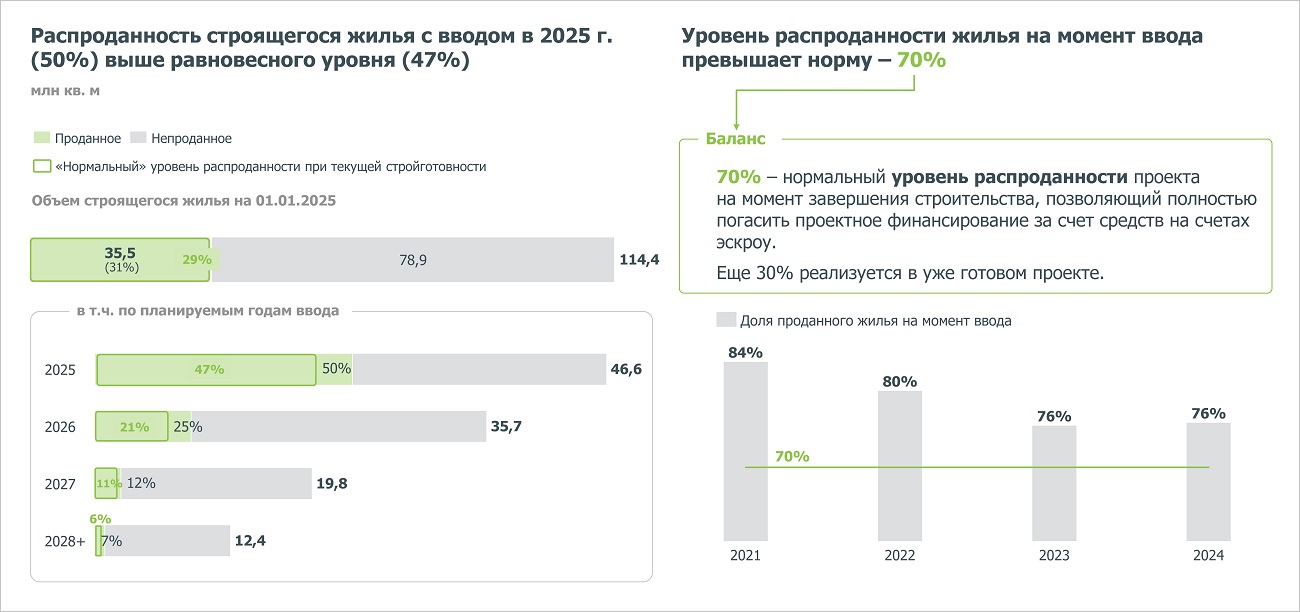

Задел по продажам, как считают аналитики, позволит застройщикам гарантированно завершить проекты с близкими сроками ввода.

С учетом уровня стройготовности распроданность строящегося жилья с вводом в 2025 году (50%) превышает равновесный уровень (47%).

Сокращение продаж пока не сказывается на модели ПФ застройщиков, но в условиях высоких ставок

для проектов с более поздним вводом может потребоваться поддержка

Источники: ЕИСЖС, ДОМ.РФ

Вместе с тем при сохранении высоких ставок и низкого объема продаж для проектов с более поздними сроками ввода могут потребоваться меры поддержки.

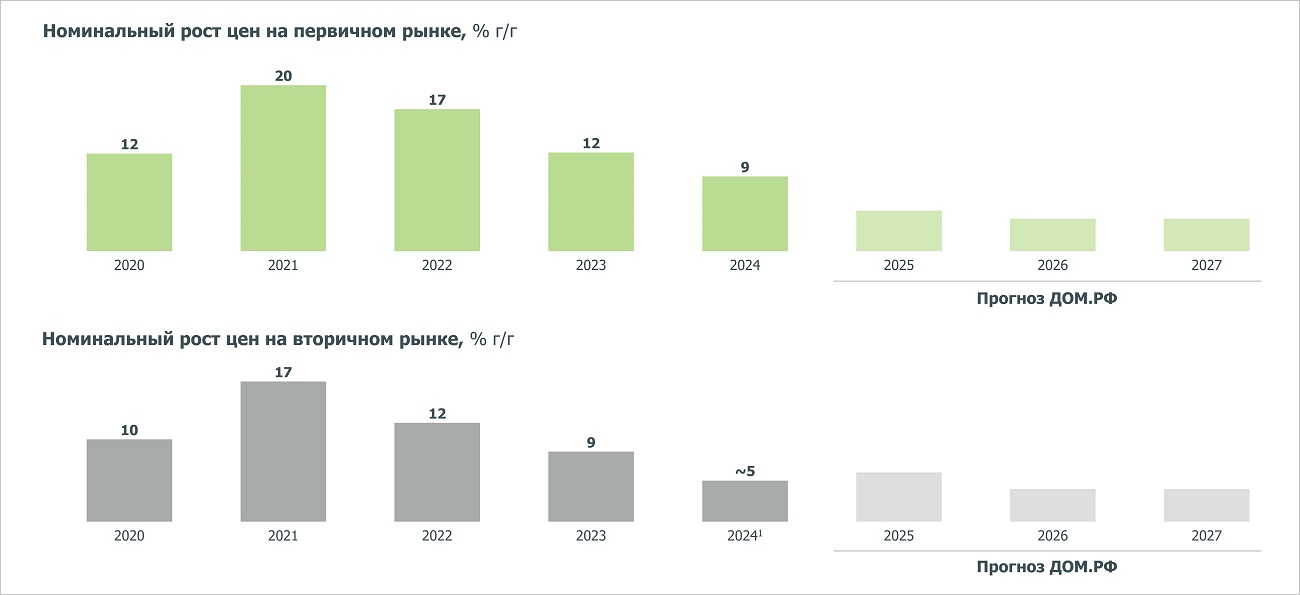

После завершения «Льготной ипотеки» цены на новостройки в России росли медленнее инфляции

Источники: Росстат, Росреестр, ДОМ.РФ

По итогам 2024 года номинальные цены на новостройки увеличились на 9,2%, то есть практически на уровне инфляции.

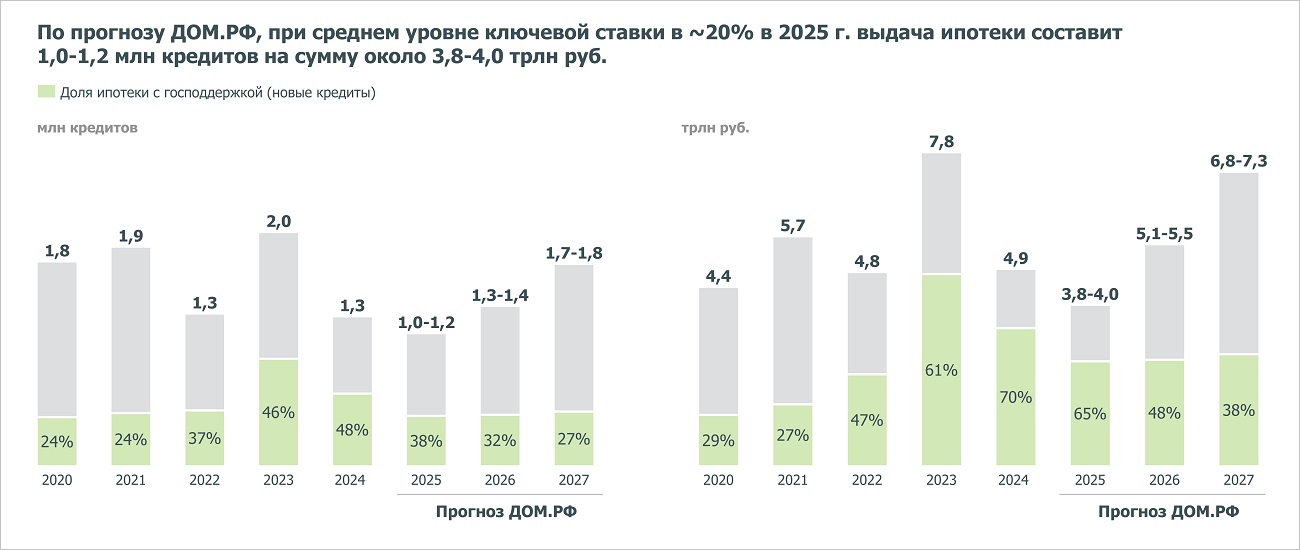

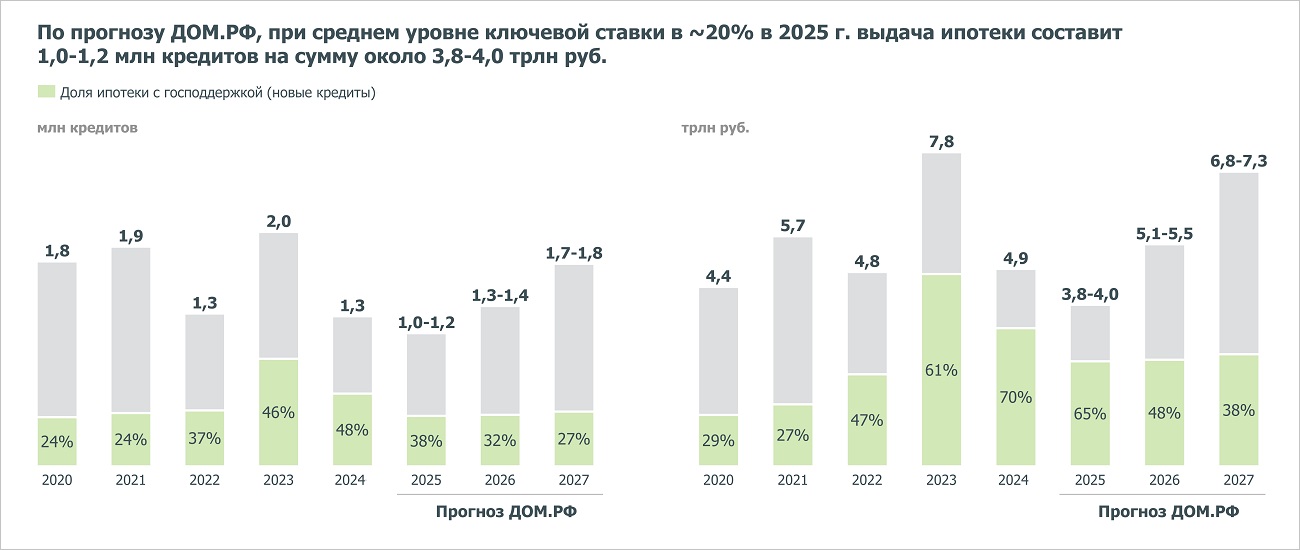

В следующем году выдача ипотеки сократится с учетом высокой базы I полугодия2024 года,

восстановление начнется с 2026 года при условии снижения ключевой ставки ЦБ

Источники: Банк России, ДОМ.РФ

По прогнозам специалистов, в 2025 году выдача ипотеки сократится до 1 млн — 1,2 млн кредитов на сумму 3,8 трлн руб. — 4,0 трлн руб., а восстановление рынка (при условии снижения ключевой ставки ЦБ) начнется с 2026-го.

Застройщики будут сокращать запуски новых проектов в 2025 году из-за слабого спроса

Источники: ЕИСЖС, ДОМ.РФ

В условиях слабого спроса застройщики будут уменьшать запуски своих проектов, что в 2027 году и далее приведет к снижению выхода на рынок нового жилья.

В 2025 году номинальные цены на новостройки продолжат расти на уровне инфляции, а на готовое

жилье — чуть превысят ее

Источники: Росстат, ДОМ.РФ

В этом году номинальные цены на новостройки продолжат расти на уровне инфляции, то есть в реальном выражении — почти не изменятся.

Фото предоставлено пресс-службой ДОМ.РФ

«Что касается вторичного рынка, — добавил руководитель Аналитического центра ДОМ.РФ Михаила Гольдберг (на фото), — то с учетом более привлекательной стоимости 1 кв. м продажи за собственные средства будут перетекать в сегмент готовых квартир».

В первую очередь, по его словам, это коснется более современного жилфонда в привлекательных районах.

«Кроме того, по мере снижения ключевой ставки ЦБ именно здесь будет активнее реализовываться и отложенный спрос», — заключил эксперт.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты рассказали, как в российских регионах менялись цены на рынках новостроек и готового жилья

Эксперты: в этом году застройщикам придется переносить или вовсе отказываться от новых проектов

Росреестр: в декабре зафиксирован уверенный рост жилищной ипотеки

Эксперты: доля ипотечных сделок достигла минимума с 2018 года

Эксперты: ввод новостроек в России по итогам 2024 году снизился до 56%

Эксперты: продажи новостроек в мегаполисах держатся за счет элитных проектов

ДОМ.РФ: создан новый инструмент для оценки рынка жилищного строительства

Эксперты: альтернативные сделки на вторичном рынке и рассрочки на первичном начали вытеснять ипотеку

Эксперты: доля отказов по ипотеке в России в ноябре — декабре сократилась до 50%

ЕРЗ-тренды: в 2025 году системных рисков для застройщиков нет