Эксперты: средний размер ипотеки в России достиг 3,5 млн руб.

Об этом свидетельствуют данные 4 тыс. кредитных организаций, передающих сведения в Национальное бюро кредитных историй (НБКИ).

Фото: www.vedomosti.ru

Как сообщается на сайте бюро, в октябре этого года средний размер ипотечного кредита в России составил 3,5 млн. руб. (+4,9% к сентябрю).

Фото: www.ipotekaved.ru

При этом, как видно из диаграммы ниже, количество регионов со средним размером ипотечного кредита более 3 млн. руб. увеличилось более чем вдвое с середины текущего года — с 23 до 50 субъектов РФ.

Источник: НБКИ

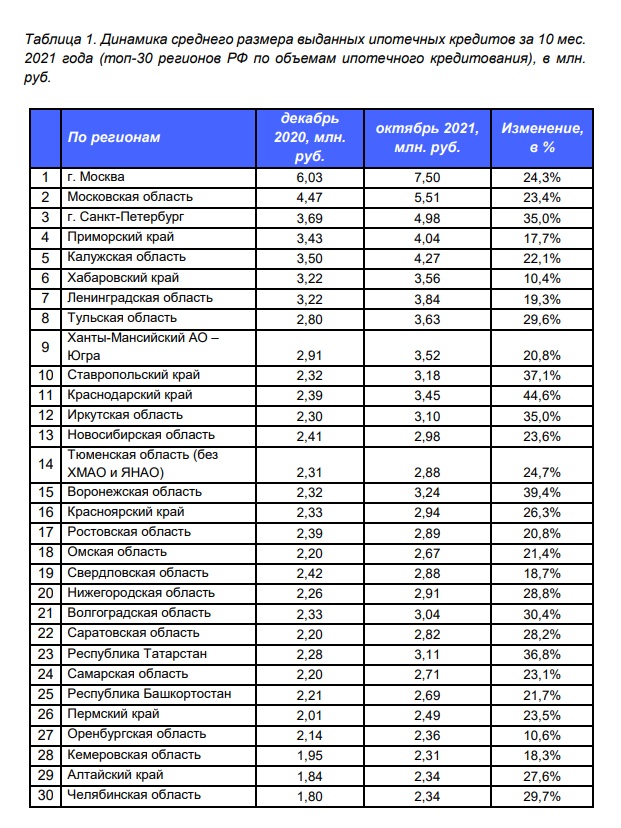

Аналитики НБКИ отмечают, что в отличие от 2020 года в текущем году опережающий рост среднего размера ипотечного кредита демонстрируют «нестоличные» регионы России, что отражено в таблице ниже.

Источник: НБКИ

Если за 2020 год данный показатель в Москве вырос на 18,5%, в регионах — на 10,9%, то за десять месяцев этого года средний размер ипотечного займа в столице увеличился почти на четверть (+24,3%), а в других субъектах РФ превзошел эту отметку (+27,5%).

Фото: www.tvzvezda.ru

Директор по маркетингу НБКИ Алексей Волков (на фото) также обратил внимание на тот, факт, что доля одобренных заявок для заемщиков с высоким персональным кредитным рейтингом (более 700 баллов) в октябре превысила 50%.

Фото: www.customfinance.ru

Другие публикации по теме:

Банк ДОМ.РФ удвоил максимальный размер ипотечного кредита — до 50 млн руб.

Банк России: доступность ипотеки в России в начале осени оставалась такой же, как и год назад

В России впервые за девять месяцев снизился средний размер ипотеки — до 3,11 млн руб.