Эксперты: средняя цена 1 кв. м жилья в новостройках в Москве снизилась, а в Подмосковье и Новой Москве выросла

Эта и другая показательная динамика содержится в детальном исследовании специалистов платформы мониторинга и анализа новостроек bnMAP.pro.

Фото: www.tsargrad.tv

Анализ включает данные о количестве лотов в сделках на рынке новостроек всех классов в Московском регионе за февраль 2023 года, а также прогноз на март 2023 года.

Кроме того, в исследовании рассматривается спрос, цены, ипотечное кредитование и другие показатели рынка недвижимости.

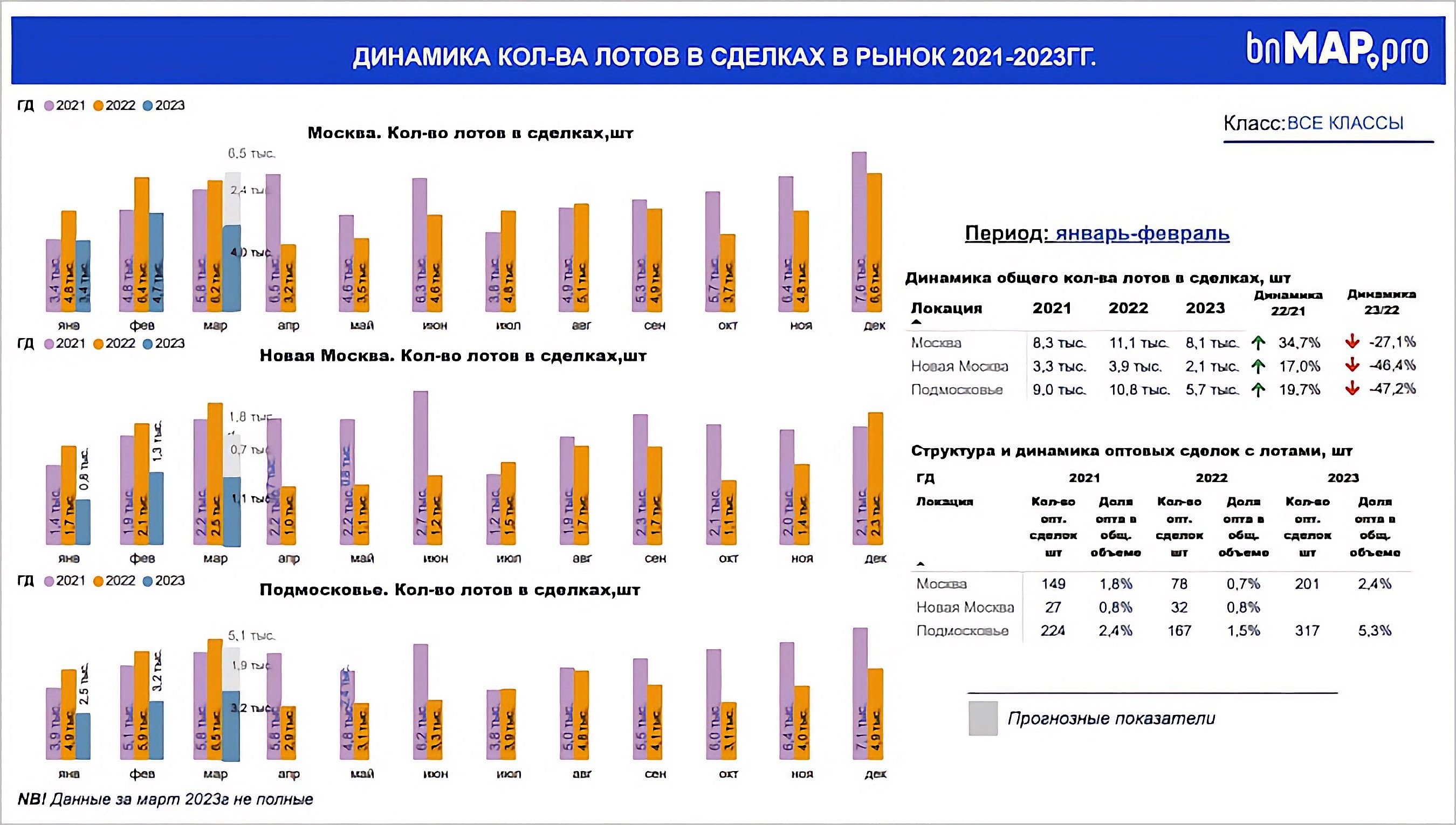

Анализ спроса показал, что в старых границах Москвы за февраль зарегистрировано 4,7 тыс. лотов в сделках, в Новой Москве — 1,3 тыс., в Подмосковье — 3,2 тыс. лотов. Если сравнить с данными января, то, по оценке специалистов, рост составил 38%, 99%, 97% соответственно.

Однако по итогам января — февраля год к году число лотов в сделках сократилось: в Подмосковье снижение составило 47,2%, в ТиНАО — 46,4%. В старых границах Москвы наблюдается падение на 27,1%.

В марте зарегистрировано уже 4 тыс. лотов в сделках в «старой» Москве, 3,2 тыс. — в Подмосковье, 1,1 тыс. — в Новой Москве. Эксперты bnMAP.pro прогнозируют рост числа лотов в сделках по итогам марта до 6,5 тыс., 5,1 тыс. и 1,8 тыс. соответственно.

Таким образом, активность покупателей по итогам марта вырастет, но только в старых границах Москвы, считают специалисты, спрос окажется выше значений марта прошлого года (6,2 тыс.).

В лидерах по продажам в Московском регионе по-прежнему крупнейшие застройщики России: ПИК — 24% (1-е место в ТОП застройщиков РФ), ГК Самолет — 16% (2-е место в ТОП застройщиков РФ) и ПИК в сотрудничестве с Capital Group (89-е место в ТОП застройщиков РФ и 27-е в ТОП региона) — 9%.

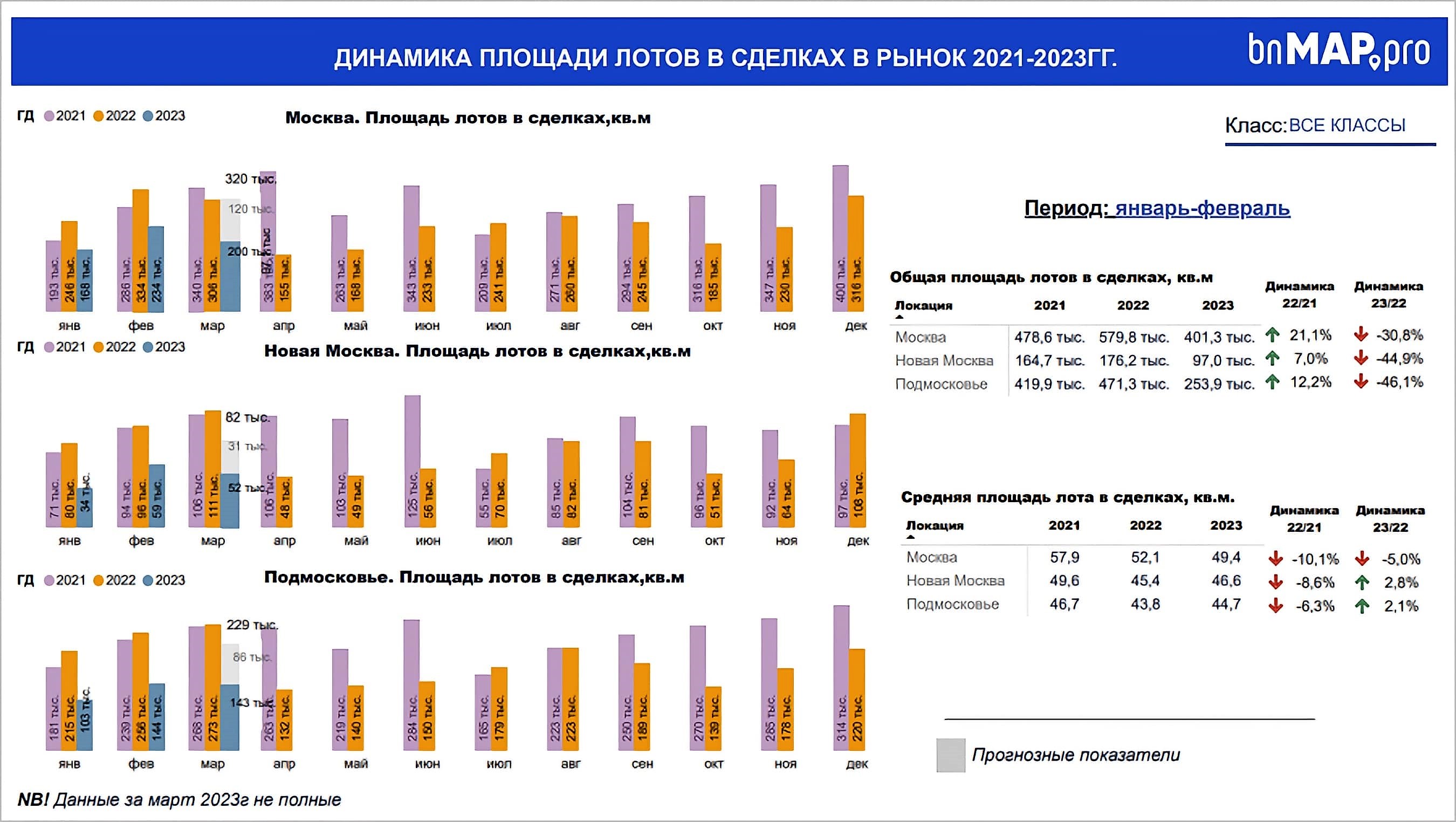

Снижение площадей в сделках в феврале 2023 года в Москве в старых границах составило 30% (234 тыс. кв. м против 334 тыс. кв. м в феврале прошлого года). В ТиНАО снижение больше — 38,5 % (до 59 тыс. кв. м). В Подмосковье падение составило 44% (до 144 тыс. кв. м).

Если в «старой» Москве средняя площадь лота в сделках сократилась (-5% за год, до 49,4 кв. м), то в ТиНАО и Подмосковье она выросла: +2,8% (до 46,6 кв. м) и +2,1% (до 44,7 кв. м) соответственно.

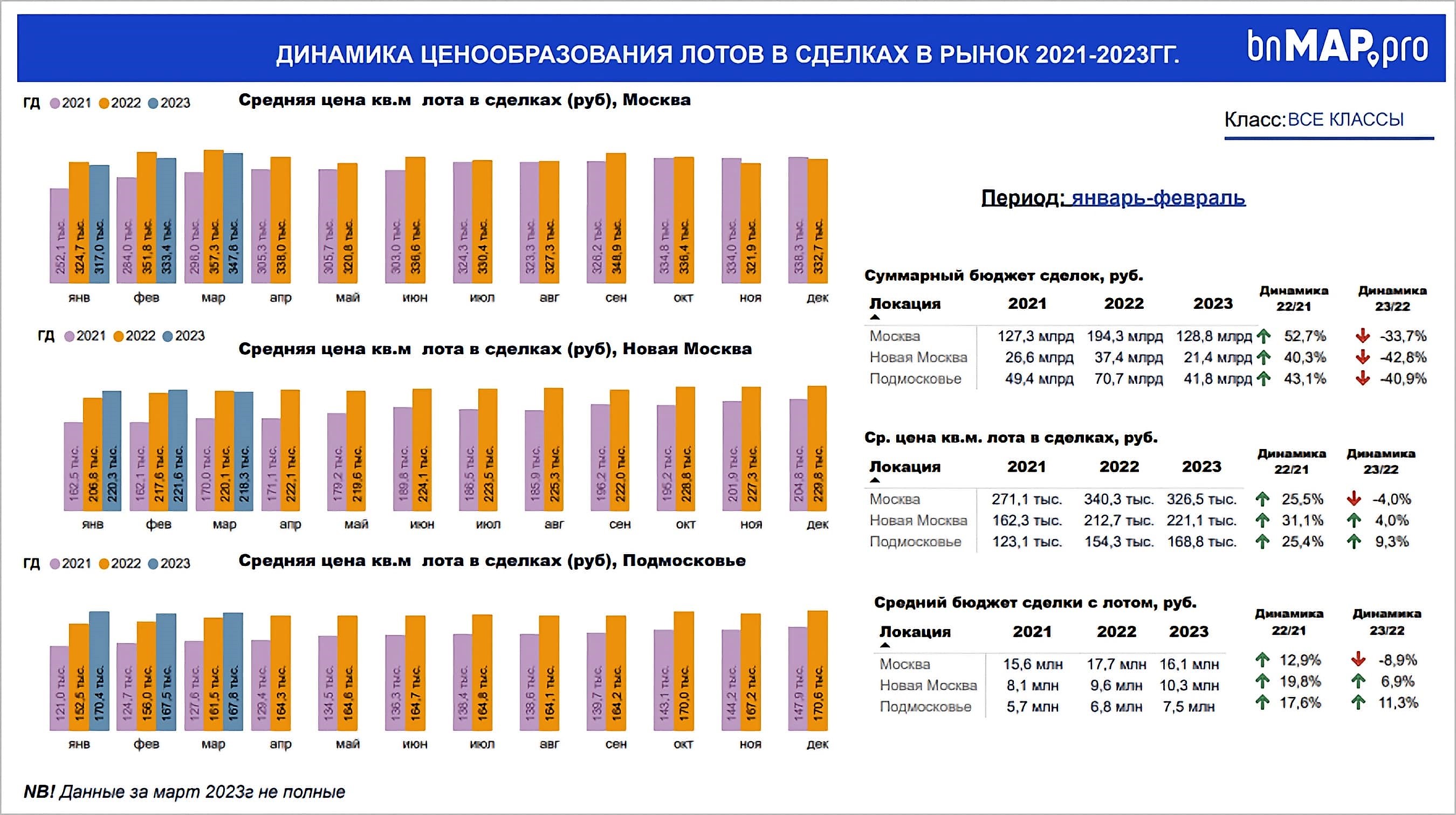

Снизилась и средняя цена 1 кв. м в сделке на территории Москвы в старых границах: на 4% — до 326,5 тыс. руб. Бюджет сделки с лотом по сравнению с январем — февралем 2022 года снизился на 8,9% (до 16,1 млн руб.).

В Новой Москве этот показатель вырос на 4% (до 221,1 тыс. руб.), а бюджет сделки — на 6,9% (до 10,3 млн руб.).

В Подмосковье «квадрат» подорожал на 9,3% (до 168,8 тыс. руб.), а бюджет лота в сделке — на 11,3% (до 7,5 млн руб.).

Как считает руководитель платформы bnMAP.pro Сергей Лобжанидзе (на фото), по итогам первых двух месяцев 2023 года покупательские предпочтения остаются стабильными. Чаще всего фигурируют лоты площадью 30—40 кв. м (такая же картина и в Новой Москве, и Подмосковье).

Также популярны лоты площадью 20—30 кв. м и 40—50 кв. м (по 1200 сделок). В Новой Москве и Московской области на втором месте лоты метражом 50—60 кв. м, на третьем лоты в 20—30 кв. м.

В анализе ситуации на рынке новостроек интерес представляет и статистика, связанная с нереализованными площадями. Согласно данным экспертов, доля проектных остатков по отношению к общему проектному объему превышает 57% во всех трех локациях, а в Новой Москве составляет 67%.

При среднем темпе реализации лотов остатки во всех трех локациях, по расчетам авторов обзора, могут быть реализованы за 31—32 месяца, то есть более чем за 2,5 года.

При этом в «старой» Москве в экспозиции всего 34% от общих проектных остатков, а больше всего эта доля в ТиНАО (46%).

Фото: www.vedomosti.ru

Аналитики подсчитали, что за январь — февраль продолжилось падение и динамики спроса на ипотечные продукты по сравнению с тем же периодом прошлого года.

В Московской области зарегистрировано наибольшее сокращение лотов в сделках с привлечением ипотеки (-36,5%). В старых границах Москвы сокращение — 8,2%.

По предварительным данным за март, доля ипотеки составила в «старой» Москве 72%, в ТиНАО — 84%, в Московской области — 83%.

Также впервые за много лет стала сокращаться доля ипотек, заключаемых на максимально долгий срок — 30 лет. В Новой Москве доля таких займов снизилась на 3 п.п. — до 62%%, в Подмосковье она осталась на уровне 58%, в «старой» Москве — на отметке 54% (минус 1 п.п.).

Другие публикации по теме:

Эксперты: за последние восемь лет жилье в Москве стало более доступным

ЕРЗ.РФ дал прогноз основных показателей строительства МКД в 2023—2024 годах

В Московском регионе сменился тренд: после падения спроса в начале года продажи в марте начали расти

Эксперты: спрос на новостройки в Москве с конца прошлого года снизился на 2%

Эксперты: в I квартале спрос на новостройки вырос, а цены вели себя неоднозначно

Эксперты: цена 1 кв. на рынке новостроек в 2023 году кардинально не изменится