Эксперты: три четверти валовой выручки от сделок с новостройками получены в столичных регионах

Такие данные директор bnMAP.pro Сергей Лобжанидзе привел в ходе дискуссии «Контрастный рынок жилья. Взгляд аналитика» в рамках VII общероссийского форума стратегического развития «Города России: новые рубежи».

Фото: bnmap.pro

Аналитик поделился с участниками мероприятия результатами мониторинга новостроек в макрорегионах РФ за прошедшие 12 месяцев.

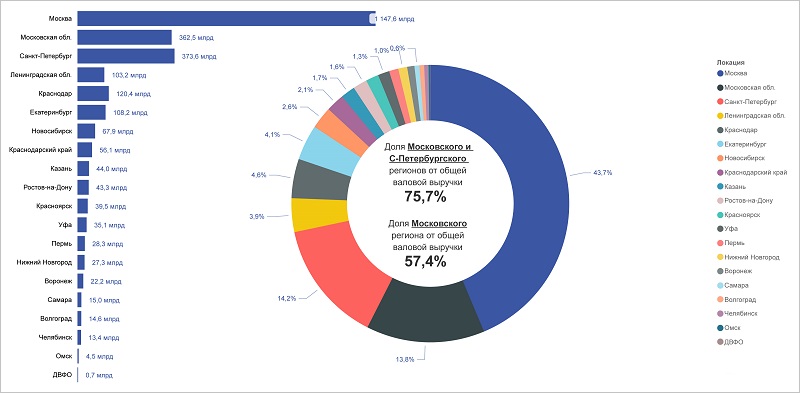

Суммарный объем валовой выручки

Источник: bnMAP.pro

За указанный период суммарная доля валовой выручки от сделок с новостройками по Московскому и Санкт-Петербургскому регионам от общей по городам-миллионникам составила 75,7%.

В среднем за месяц: в Москве — 123,8 млрд руб., Московской области — 34 млрд руб., Санкт-Петербурге — 35,8 млрд руб., Ленинградской области — 9,6 млрд руб.

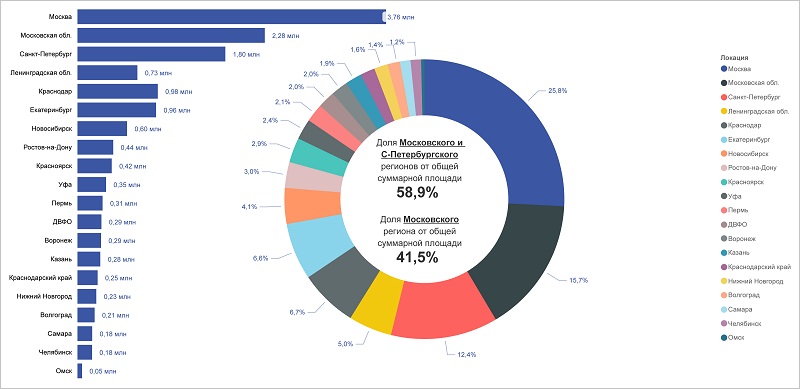

Суммарная площадь лотов в рыночных сделках

Источник: bnMAP.pro

Долю Московского региона проект bnMAP.pro оценил в 57,4% — здесь было реализовано 6,04 млн кв. м жилья с валовой выручкой 1,5 трлн руб.

В Санкт-Петербурге и Ленинградской области было продано 2,53 млн кв. м на общую сумму 476,8 млрд руб.

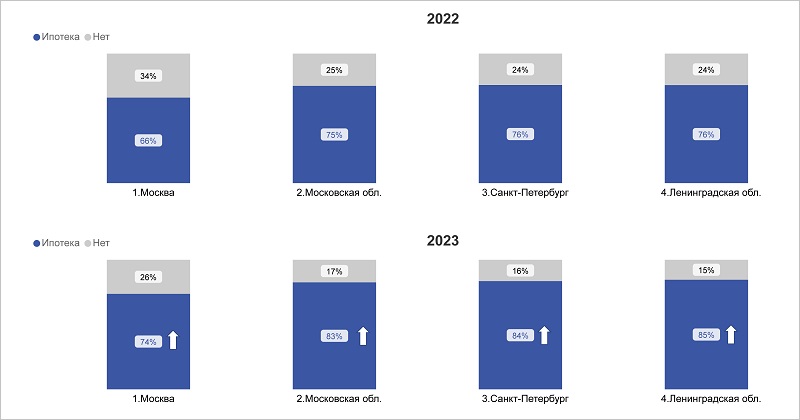

Доля ипотеки в рыночных сделках

Источник: bnMAP.pro

К октябрю 2023 года доля ипотечных сделок в общем объеме жилищных кредитов выросла в Москве до 74%, Московской области — до 83% (+8 п. п.).

В Санкт-Петербурге и Ленинградской области — до 85% (+9 п. п.).

Нереализованные остатки на октябрь 2023 года

Источник: bnMAP.pro

Расчетные темпы продаж лотов с октября прошлого года по сентябрь нынешнего в Москве составили 26 месяцев, в Подмосковье и Санкт-Петербурге — 30, в Ленинградской области — 39.

Как подчеркнул эксперт, если в Московском регионе и Северной столице этот показатель только приближается к критической отметке в три года, то в Ленинградской области он уже превысил ее.

Фото предоставлено пресс-службой bnMAP.pro

В своем выступлении Сергей Лобжанидзе (на фото) также отметил долю нереализованных остатков в общей структуре проектных объемов: в Москве она составляет 55%, в Московской области — 63%, в Санкт-Петербурге — 62%, в Ленинградской области — 65%.

Полностью с исследованием можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: студии лучше продавать в «старой» Москве, а четырехкомнатные квартиры — в Новой

Эксперты: экспозиция новостроек в Санкт-Петербурге сокращается, в Ленинградской области — растет

Эксперты назвали лучшие проекты и застройщиков-лидеров Санкт-Петербурга и Ленинградской области

Эксперты: застройщикам Санкт-Петербурга помогают новые проекты и рекламные акции

Эксперты: в минувшем месяце спрос на новостройки в Московском регионе заметно упал

Эксперты: спрос на новостройки перетекает из Белокаменной в Новую Москву

Эксперты: в III квартале спрос на новостройки в Новой Москве вырос на 61%

Стоимость жилья в Подмосковье догоняет столичную

Эксперты: в сентябре спрос на квартиры в новостройках Московского региона продолжил расти