Эксперты: цены на новостройки снижаются только в Подмосковье, в других столичных регионах они продолжают расти

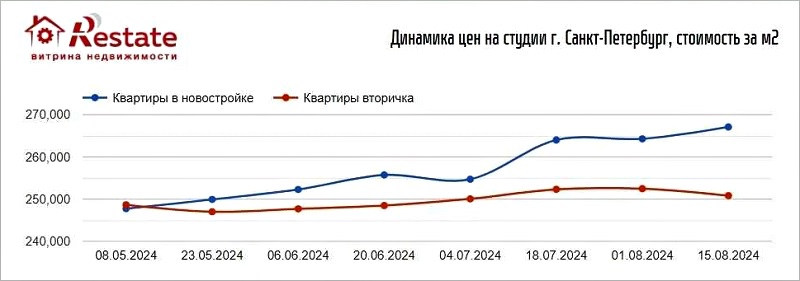

По данным Витрины недвижимости Restate, за неполные два месяца студии на первичном рынке Санкт-Петербурга подорожали на 11 тыс. руб. за 1 кв. м, или на 4%.

Фото: © Анна Зеленская / Фотобанк Лори

При этом аналитики отметили интересный момент: студии площадью до 30 кв. м встречаются и в бизнес-классе, и даже в элитном сегменте, что нетипично, например, для Москвы (в Санкт-Петербурге пока не вводили запрет на проектирование жилья площадью менее 28 кв. м).

Источник: Restate

В комфорт-классе цена студий за последние четыре года выросла так, что при средней цифре в 270 тыс. руб. за «квадрат» рассчитывать можно только на «малогабаритку» в спальном районе далеко от метро.

В Ленинградской области стоимость студий, занимающих примерно 50% рынка новостроек, не изменилась. В Москве рост носит символический характер. А в Подмосковье средняя цена «квадрата» в квартирах этого типа с начала июля снизилась на 2%, до 249 тыс. руб.

Источник: Restate

Впрочем, в Московской области дешевеют не только студии, а все строящиеся квартиры. Одно-, двух- и трехкомнатные потеряли по 6 тыс. руб. за 1 кв. м, многокомнатные — по 5 тыс. руб.

В столице России дорожают, но очень плавно, все типы квартир, кроме многокомнатных, которые подешевели на 12 тыс. руб. с каждого «квадрата» (при нынешней средней стоимости это более полумиллиона рублей).

Источник: Restate

Понятно, что речь главным образом идет о премиальном сегменте. В комфорт-классе четырехкомнатные варианты встречаются крайне редко.

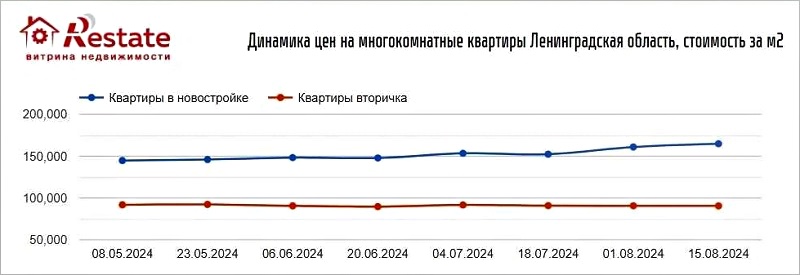

В Ленинградской области цены намертво встали не только на студии, но и на одно- и двухкомнатные квартиры.

Трехкомнатные слегка подросли в цене. Многие застройщики специально проектируют сверхкомпактные варианты общей площадью не более 70 кв. м в расчете на «Семейную ипотеку».

Источник: Restate

Но больше всего экспертов удивили многокомнатные квартиры, которые подорожали сразу на 11%. Такого габаритного жилья в области, правда, совсем немного. «Бизнес-класс» здесь не строят, а в «комфорте» стометровые квартиры спросом не пользуются.

«На глобальное снижение цен на первичном рынке столичных регионов, думаю, рассчитывать не стоит», — предупредил руководитель Restate Андрей Добрый (на фото ниже).

Фото: agency.restate.ru

По его мнению, в Подмосковье ситуация может измениться уже осенью, когда рынок полностью адаптируется к изменившейся конъюнктуре.

«Застройщики "накопили жирок" в I полугодии и не спешат устраивать распродажи — подчеркнул эксперт и уточнил: — Они, конечно, предлагают скидки по конкретным лотам, реальная цена по сделке может оказаться ниже номинальной, но официальная статистика этого не зафиксирует».

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в каких районах Москвы в июле подешевели новостройки

Эксперты: Троицк стал лидером по росту цен на новостройки в Новой Москве

Санкт-Петербург больше не входит в пятерку лидеров по стоимости жилья

Эксперты предсказали будущее малогабаритного жилья в Московском регионе

Эксперты: цены на новостройки снижаются в Москве, но растут в регионах

В Подмосковье вслед за Москвой намерены запретить строительство малоформатных квартир

Эксперты: за год готовое жилье в ближнем Подмосковье подорожало на 7%

Эксперт: цены на новостройки Санкт-Петербурга за первое полугодие прибавили до 8%