Эксперты: цифровизация позволяет сэкономить до 20% стоимости строительства

18 октября в рамках форума 100+ TechnoBuild в Екатеринбурге прошел первый круглый стол НОЗА и ЕРЗ.РФ «Цифровизация в девелопменте жилья. Стадия «Проектирование, строительство». Вторая часть дискуссии, посвященная продажам и эксплуатации, пройдет 19 октября в зале 3.10 МВЦ «Екатеринбург-ЭКСПО» с 10.00 до 13.30 по местному времени.

Фото: PR-служба 100+ TechnoBuild

В офлайн-формате в мероприятии приняли участие порядка 150 человек, трансляцию посмотрели около 300 зрителей.

Участники круглого стола пришли к выводу, что для успешной цифровизации строительной компании все сотрудники, в первую очередь руководство, должны четко понимать, что она дает и зачем нужна. Только в этом случае применение цифровых инструментов позволит добиться наилучшего результата.

Одним из первых застройщиков, которые стали использовать технологии информационного моделирования, стала ГК ФСК. Компания начала использовать ТИМ в ЖК Датский квартал, рассказал руководитель управления по проектированию девелопера Антон Степанов.

«На пути к цифровизации мы выработали несколько правил. Первое — грамотное цифровое взаимодействие всех участников строительного процесса. Второе — единое информационное поле на всем жизненном цикле проекта», — поделился опытом спикер.

IT-директор ГК Железно Иван Власов (на фото) привел примеры строительства объектов в мире с серьезным перерасходом без цифрового подхода. Это олимпийский стадион Монреаль, Суэцкий канал, Сиднейский оперный театр, Бруклинский мост и др.

Сам застройщик использует динамическое ценообразование, учитывающее себестоимость стройки. В рамках цифровизации ГК Железно решает четыре ключевых задачи: обучение персонала, формирование и производство продукта, развитие клиентского сервиса. «У нас есть собственная система обучения на корпоративном портале», — проинформировал Власов.

Фото: PR-служба 100+ TechnoBuild

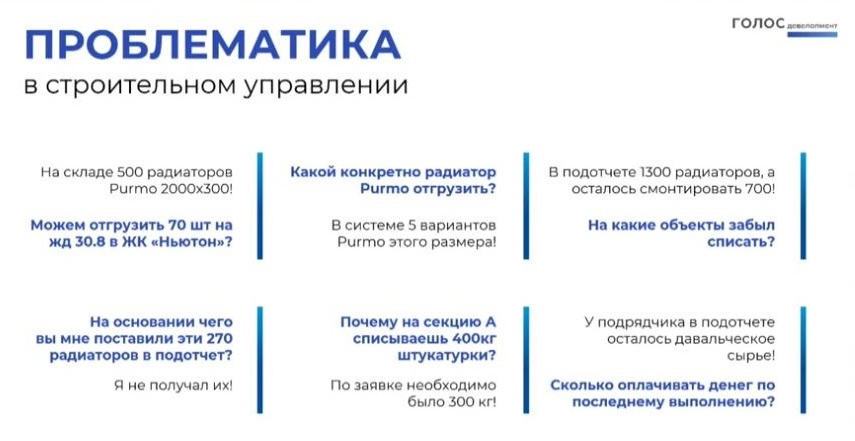

Переход на «цифру» позволяет многократно ускорять процессы, в том числе принятие решений и взаимодействие с финансовыми организациями, считает заместитель директора по строительству ГК Голос.Девелопмент (Челябинская область) Антон Амелин (на фото).

Цифровизация в компании началась с бухгалтерии. При дальнейшем масштабировании цифрового подхода компания столкнулась с тем, что в регионе мало кто заинтересован в цифровом взаимодействии, включая электронный документооборот. Возникли также проблемы в составлении отчетов, основная из которых — разное именование сотрудниками одних и тех же материалов.

Сегодня ГК Голос.Девелопмент активно использует связку программного обеспечения из Revit, BIM360, 1С:ERP, «Меркурий», Cynteka. Через них реализованы номенклатура материалов, калькуляции, планирование, закупки, реализация работ, списание материалов и многое другое.

Работа с ТИМ в компании Брусника ведется по цепочке «стандартизация — валидация модели — формирование смет — закупки — строительный контроль – управление проектом».

«Такая цепочка у нас работает на 15% объектов, но задача довести долю минимум до 80%», — рассказал IT-директор застройщика Михаил Богданов.

По его словам, для достижения этой цели нужно работать над качеством входящей модели, проводить ее валидацию на каждом этапе проектирования и блокировать бизнес-процесс при валидности меньше 95%. Кроме того, необходимо автоматизировать проектирование, в том числе за счет сборки моделей из BIM-заготовок.

В цифровизации главное — мотивировать всех участников строительного процесса, полагает руководитель отдела развития и инноваций продукта ГК Самолет Вячеслав Морозов.

«В этом случае и заказчики, и подрядчики будут заинтересованы в слаженном цифровом взаимодействии, можно будет избежать случаев саботажа, связанных с нежеланием исполнителей переходить на "цифру"», — отметил он в ходе выступления.

Руководитель аппарата НОЗА и портала ЕРЗ.РФ Кирилл Холопик (на фото) констатировал, что в настоящее время некоторые застройщики приостановили закупку IT-продуктов до конца 2022 года.

По его мнению, это связано с неопределенностью на рынке. Сами разработчики IT-решений для девелоперов пока снижения спроса не отмечают.

Фото: PR-служба 100+ TechnoBuild

Вместе с тем при цифровизации процессов проектирования и строительства участники рынка сталкиваются с рядом вызовов и проблем. В их числе директор по развитию цифровых технологий холдинга Setl Group Михаил Малыхин (на фото) назвал нехватку финансирования, уход с рынка иностранных разработчиков программного обеспечения, а также «утечку мозгов».

Кроме того, по его мнению, появились риски распада команд разработчиков со стороны заказчика и со стороны исполнителя. «После создания команд специалисты просто могут уехать», — считает Малыхин.

Цифровая трансформация позволяет экономить на строительстве за счет учета расхода строительных материалов, отладки и синхронизации всех процессов, сокращения времени, необходимого для согласования.

По мнению руководителя направления Exon.ERP представителя Gaskar Group (Amethyst Group) Романа Соломатина, процессы согласования можно сократить в шесть раз, а экономия в некоторых случаях может достигать до 20% стоимости объекта капитального строительства.

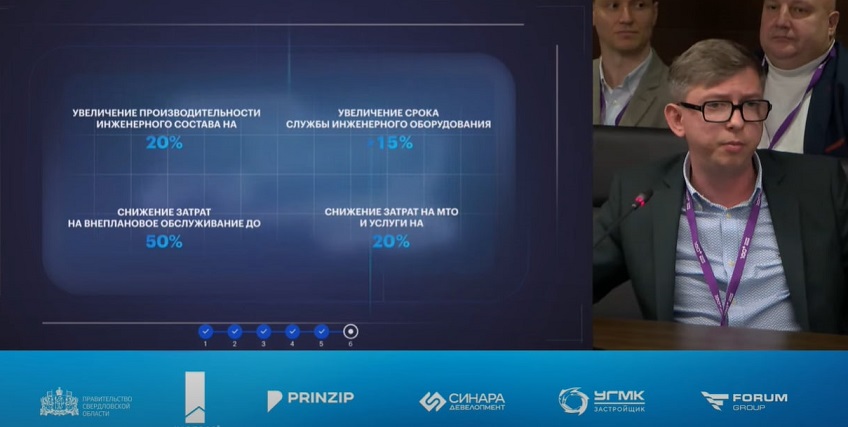

Благодаря цифровизации можно до 50% снизить затраты на внеплановое обслуживание, на 15% увеличить срок службы инженерного оборудования.

Таким мнением поделился заместитель гендиректора Gaskar Group (Amethyst Group) Александр Гелик (на фото).

Фото: PR-служба 100+ TechnoBuild

О том, как повысить контроль, эффективность сотрудников снабжения и сэкономить до 15% на закупке строительных материалов, рассказал коммерческий директор компании «Синтека» (Amethyst Group) Андрей Зюков (на фото).

Изначально это была строительная компания, которая затем в сотрудничестве с застройщиками создала программный продукт, учитывающий интересы и больших, и маленьких фирм. «Наш сервис обеспечивает сбор и согласование заявок, поиск поставщиков, работу с договоренностями, приемку материалов», — рассказал спикер.

Основатель цифрового сервиса «КАСКА» Дмитрий Вотлецов (на фото) презентовал возможности платформы для строительных рабочих VOTLETSOV FOUNDATION. Она предназначена для перевода подрядчиков и их работников в цифровое пространство.

В приложении выстроены ТИМ-процессы и обеспечен доступ к BIM-модели, деятельность рабочих контролируется через смартфон, а для выплат можно использовать как классический трудовой договор, так и самозанятых.

Rukki Pro (Amethyst Group) — сервис аренды спецтехники, который является связующим звеном между заказчиками и подрядчиками. Как рассказал руководитель сервиса Игорь Зенин, команда подбирает владельцев спецтехники и операторов для выполнения заказов, в том числе: строительных, уборочных работ, коммунальных, рекламных, сельскохозяйственных работ. Услуги доступны частным лицам, малым и средним бизнесам, крупным корпоративным клиентам.

По его словам, сервис позволяет автоматизировать подбор исполнителя «под ключ», что позволяет заказчикам избежать сложностей с расчетом стоимости услуг.

Фото: PR-служба 100+ TechnoBuild

Руководитель проектов по цифровизации строительства компании «Адепт» Анна Ковалева (на фото) презентовала программное обеспечение для строительной отрасли по управлению строительством от проекта до сдачи в эксплуатацию.

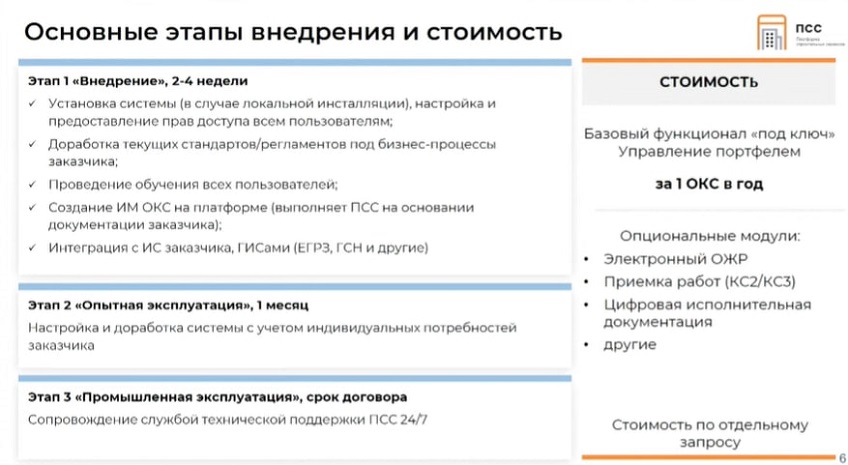

По мнению руководителя по продвижению компании «Платформа строительных сервисов» (ПСС) Марины Зыряновой, цифровое решение для строительной отрасли должно обладать тремя важными свойствами: быть понятным для всех сотрудников любого уровня квалификации, легко масштабироваться, иметь достаточный функционал для всех участников строительного процесса.

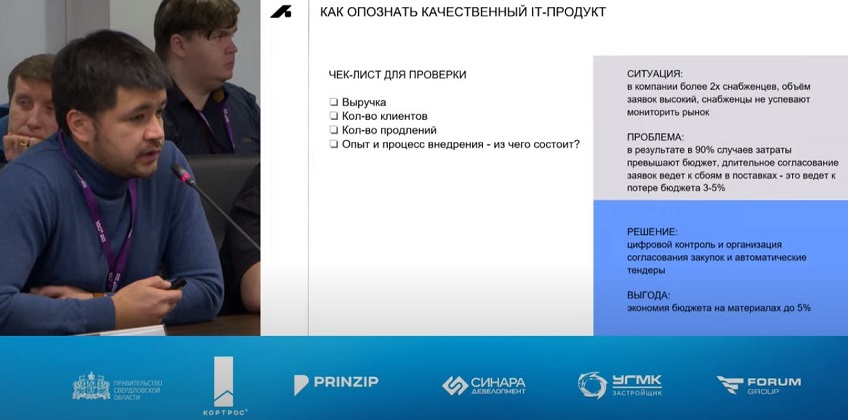

Генеральный директор компании «Аметист Кэпитал» (Amethyst Group) Андрей Тян (на фото) считает, что любой IT-продукт должен иметь ценность по всей вертикали в компании: от руководителя до рядовых сотрудников. При выборе внешнего решения он рекомендовал застройщикам обращать внимание на выручку разработчика, количество клиентов и продлений, а также изучать опыт и процесс внедрения IT-продукта.

Модерировали круглый стол Кирилл Холопик и редактор портала DigitalDeveloper.ru Нина Байкова.

Фотогалерея и презентации опубликованы на портале ЕРЗ.РФ по ссылке. Запись мероприятия доступна по ссылке.

19 октября эксперты продолжат обсуждение цифровизации девелопмента. С программой и списком спикеров можно ознакомиться по ссылке. Дискуссия будет посвящена этапам продаж и эксплуатации, а также системам умного дома.

Зарегистрироваться на очное участие в круглом столе можно по ссылке. Для желающих принять участие онлайн регистрация проводится здесь. Участие бесплатное.

Другие публикации по теме:

Эксперимент по оформлению цифровой ипотеки продлен до конца 2023 года

Более 20 спикеров поделятся опытом внедрения цифровизации на круглых столах в Екатеринбурге

Обновлена программа круглых столов ЕРЗ.РФ по цифровизации девелопмента в Екатеринбурге

Эксперты: необходимо добиться слаженной цифровизации строительной отрасли на всех этапах