Эксперты: удержится ли спрос на бизнес-класс

Портал ЕРЗ.РФ уже приводил мнение аналитиков относительно того, почему в Москве резко вырос спрос на новостройки бизнес-класса. СМИ продолжают обсуждать эту тенденцию. К теме подключился РБК, опросивший риэлторов и девелопера о том, какие проекты сейчас бизнес-класса востребованы и чего ожидать осенью.

Фото:www.msk.vnovoselie.ru

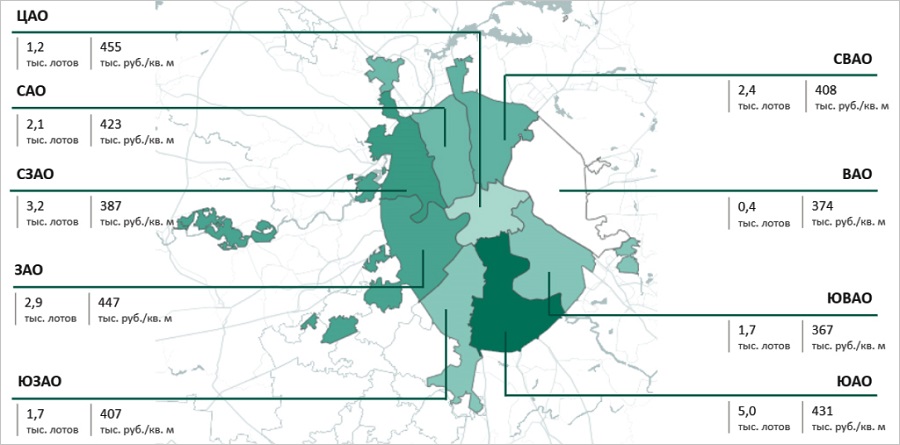

За первые шесть месяцев 2023 года на рынке новостроек (квартиры и апартаменты) бизнес-класса Москвы было заключено 8,1 тыс. сделок, приводит РБК расчеты компании Метриум.

Источник: Метриум

По сравнению со II полугодием 2022-го активность покупателей выросла на 30,1%, а за год — на 7,7%.

Также продолжает расти доля ипотечных сделок. На них, по оценке Метриум, пришлось почти 70% ДДУ.

Фото:www.raenza.ru

Нетипично высокий для лета спрос вывел проекты среднего ценового сегмента в ТОП продаж. Так, в июне, по данным аналитиков рынка, ЖК Страна.Озерная (124-е место в ТОП новостроек Москвы) вдруг поднялся в Белокаменной на третье место в рейтинге самых продаваемых.

Это единственный ЖК бизнес-класса в тройке лидеров. Первое и второе места занимают проекты комфорт-класса, которые традиционно реализуются более высокими темпами.

Источник: Метриум

По итогам июля средняя цена 1 кв. м в бизнес-классе «старой» Москвы, по информации БЕСТ-Новострой, выросла по отношению к июню на 1% и составила 448,9 тыс. руб. У Метриум цифры такие: 417,3 тыс. руб. (+1,4% за квартал; +1,8 за полгода).

Опрошенные РБК эксперты считают, что III квартал на первичном рынке Москвы также начался активно.

В июле потенциальный спрос на 44% выше, а сделок на 39% больше, чем в июне. Эксперты объяснили это повышением ключевой ставки, действием льготных программ и спецпредложений от застройщиков.

«Активность покупателей новостроек бизнес-класса полностью восстановилась и уступает лишь пиковым показателям периода пандемии», — отметил управляющий директор компании Метриум Руслан Сырцов (на фото).

Тем не менее, по его мнению, восстановления оптимального баланса спроса и предложения на рынке новостроек бизнес-класса Москвы пока не произошло.

«В столице установился рынок покупателя, что вынуждает девелоперов продолжать проводить многочисленные скидочные акции», — подчеркнул эксперт.

Фото: www.interfax.ru

То, что в этом году летний период особенно активен, и это неестественно по сравнению с предыдущими годами, подтвердил руководитель блока маркетинга и продаж ГК Страна Девелопмент (40-е место в ТОП застройщиков Москвы) Александр Гуторов (на фото).

На примере своей компании он видит, что спрос июня, июля, а по предварительной оценке, и августа выше, чем в прошлом году. «Проекты, где многие функции вынесены в общие зоны и создают максимальный комфорт в жилом комплексе (кафе, спортивные площадки, коммерция и т. д.), пользуются спросом», — пояснил девелопер.

При этом в ГК Страна Девелопмент заметили новый тренд рынка: есть запрос на большее количество комнат при сохранении метража. То есть, по словам Александра Гуторова, люди начинают немного экономить на площади, но без потери функционала.

Фото:www.avatars.dzeninfra.ru

Гендиректор БЕСТ-Новострой Виктория Григорьева (на фото) уточнила, что ярким по спросу стал не столько II квартал, сколько июль, когда фиксировалась серьезная активность покупателей.

По ее мнению, это связано с ситуацией в экономике — падением курса рубля и инфляционным процессом.

Второй фактор — ожидание повышения ключевой ставки и отмена субсидированной ипотеки.

Фото: www.static.living.ru

Если тенденция роста спроса закрепится и продолжится осенью, то, как предположили эксперты, это будет положительным сигналом и для сегмента бизнес-класса и для девелоперов.

Фото: www.business-gazeta.ru

Однако, насколько долгосрочным окажется нынешнее оживление, пока сложно говорить, резюмировала партнер, региональный директор департамента консалтинга и аналитики NF Group Ольга Широкова (на фото).

Фото предоставлено пресс-службой ДОМ.РФ

В то же время руководитель отдела исследований в жилищной сфере аналитического центра ДОМ.РФ Мария Жолобова (на фото) ожидает, что в августе на фоне увеличения ключевой ставки ЦБ и роста ипотечных ставок на вторичном рынке спрос начнет ощутимо двигаться в пользу «первички».

Прежде всего, эксперт объяснила это существенной разницей между рыночной и льготными программами, что уже позволило лидерам рынка снизить ставки по ипотеке на новостройки на 0,4 п. п.—0,7 п. п.

Другие публикации по теме:

Эксперты: новостройки «старой» Москвы как новый финансовый инструмент

Ипотека на большую сумму в ВТБ теперь обойдется дешевле

После роста ключевой ставки банки начали пересматривать условия по ипотеке

Эксперты выявили ключевые тенденции рынка недвижимости в первой половине 2023 года

Эксперты: москвичи заинтересовались жильем бизнес-класса

Эксперты: продажи элитной недвижимости растут вместе с долларом

Крупные банки вновь начали повышать ипотечные ставки

Эксперты: в Москве растет популярность микроквартир

Эксперты: новым рекламным слоганом вместо «Покупай выгоднее» становится «Покупай быстрее»

Продажи новостроек в «старой» Москве: итоги полугодия и прогнозы экспертов