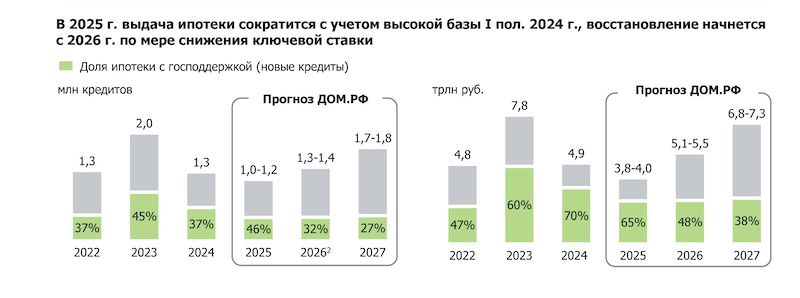

Эксперты: в 2025 году выдача ипотеки сократится до 1,0 млн — 1,2 млн кредитов и 3,8 трлн руб. — 4,0 трлн руб.

По предварительным оценкам ДОМ.РФ, в 2024 году выдача жилищных займов составит 1,3 млн ссуд (-36% к рекордному 2023-му) на сумму 4,9 трлн руб. (-37%). Об этом говорится в последнем исследовании специалистов госкорпорации.

Фото: дом.рф

После завершения массовой госпрограммы на новостройки, спрос, как подчеркнули аналитики, поддержали адресные льготные программы, и прежде всего «Семейная ипотека».

Выдача кредитов на рыночных условиях сократилась значительно меньше, чем ожидалось, благодаря росту доходов населения и программам от застройщиков.

Источники: Банк России, ДОМ.РФ

Доля высокорискованной ипотеки снизилась после повышения макронадбавок и требований к первому взносу по льготным программам.

В 2025 году, считают эксперты, регулятор сможет эффективнее ограничивать риски за счет макропруденциальных лимитов и стандарта ипотечного кредитования.

Источник: Росстат

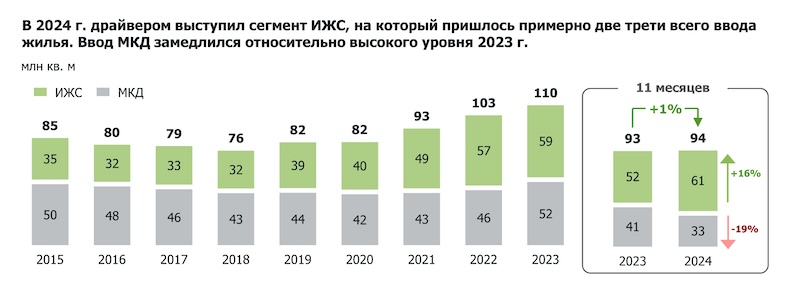

С января по ноябрь в РФ введено в эксплуатацию 93,8 млн кв. м жилья, что соответствует высокому уровню прошлого года.

На первичном рынке после пика 2023-го этот показатель снизился на 19%, тогда как сегмент ИЖС, напротив, выступил драйвером и достиг нового максимума (+16%).

При этом девелоперы свою строительную активность не снижали, начав в прошедшие 11 месяцев строительство 44 млн кв. м жилья (+5% за год). Как отметили в ДОМ.РФ, запуски росли в основном в регионах за переделами ТОП-10.

В результате объем строящегося жилья еще раз обновил исторический максимум — 119,5 млн кв. м.

Источник: Банк России

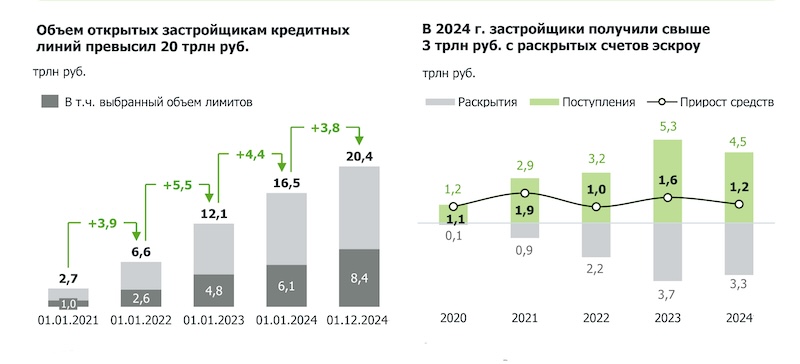

Показатели проектного финансирования (ПФ) в уходящем году продолжили расти. Объем открытых девелоперам кредитных линий (новые лимиты) превысил 20 трлн руб., а задолженность по ПФ (выборка лимитов) — 8 трлн руб.

Застройщики увеличили накопленные остатки до 7 трлн руб. (экономическая выгода стимулировала быстрее запускать продажи проектов) и получили свыше 3 трлн руб. с раскрытых счетов эскроу.

Средневзвешенная ставка по ПФ на 01.11.2024 выросла до 8,3% (+2 п. п. с начала года) в основном из-за значительной доли новых проектов, но оставалась примерно в два раза меньше, чем в других отраслях.

Источники: Банк России, ДОМ.РФ

По прогнозам экспертов, спрос на жилье в 2025 году останется низким из-за высоких процентных ставок, а выдача ипотеки сократится до 1,0 млн — 1,2 млн кредитов на 3,8 трлн руб. — 4,0 трлн руб.

Источники: ЕИСЖС, Росстат, ДОМ.РФ

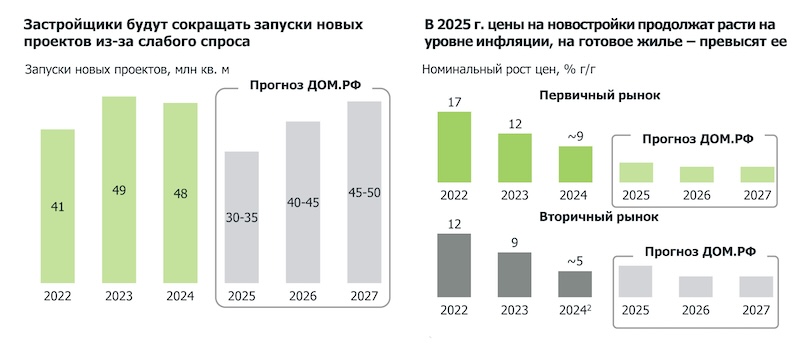

Накопленный задел по продажам позволит застройщикам гарантированно завершить проекты с вводом в 2025 году, но слабый спрос приведет к снижению запусков

Номинальные цены на новостройки продолжат расти на уровне инфляции, а на вторичном рынке — чуть выше, поскольку спрос в этом сегменте поддержат сделки за наличные.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2025 году спрос на первичном рынке снизится на 20% — 25%

Эксперты: о долгосрочном спаде в строительстве говорить рано

Эльвира Набиуллина: Банк России возлагает надежды на ипотечный стандарт

Минфин: рынок жилья практически полностью живет за счет госдотаций на льготную ипотеку

Прогнозы экспертов на 2025 год и советы покупателям квартир в новостройках

Эксперты: в 2025 году девелоперы резко сократят инвестиции в площадки под строительство жилья