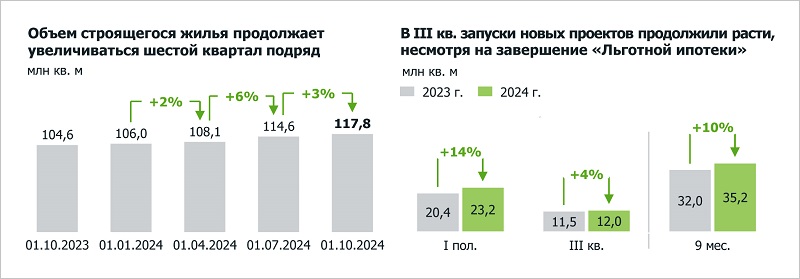

Эксперты: в III квартале объем строящихся МКД достиг максимального уровня за последние пять лет

Об этом говорится в обзоре Аналитического центра ДОМ.РФ. Далее запуски новых проектов в условиях снижения спроса после завершения льготной ипотеки и при сохранении высоких рыночных ставок могут замедлиться, считают специалисты госкорпорации.

Фото: ДОМ.РФ

Согласно расчетам экспертов, портфель строящихся многоквартирных домов (МКД) в июле — сентябре увеличился до 117,8 млн кв. м.

Даже несмотря на отсутствие массовой господдержки, оставались высокими и запуски новых проектов — 12 млн кв. м (почти на уровне II квартала и на 3% — 5% больше, чем в тот же период 2021—2023 годов).

Источники: ДОМ.РФ, ЕИСЖС

Ввод МКД (на основании размещенных в ЕИСЖС разрешений) по-прежнему уступает уровню 2023 года (7,4 млн кв. м, -7% за год).

Еще 2,7 млн кв. м было введено в домах, которые возводились без привлечения средств дольщиков.

В итоге накопленные за последние 12 месяцев запуски превысили объем сдачи жилья на 44%, а объем его запаса увеличился до 3,3 лет.

Источники: ДОМ.РФ, Росреестр, Банк России, ЕИСЖС

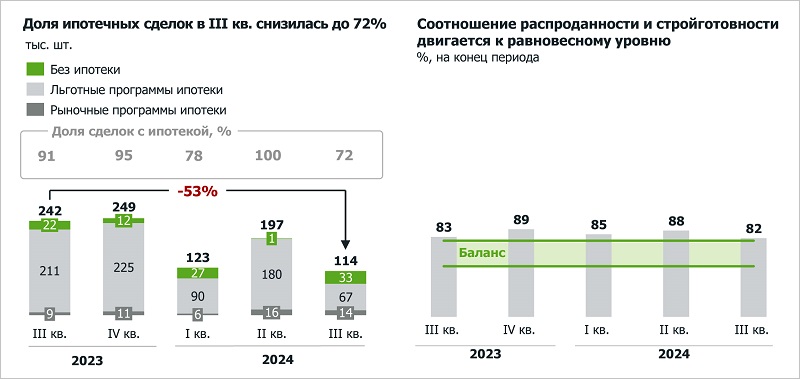

Продажи в июле — сентябре ожидаемо сократились. Росреестр зарегистрировал 114 тыс. ДДУ, что вдвое меньше показателя 2023-го.

Доля сделок с ипотекой к октябрю снизилась с 91% в I полугодии до 72%. В то же время количество сделок за собственные средства достигло максимума (33 тыс. ДДУ).

Как пояснили аналитики, в условиях высоких ставок альтернативой ипотеке для многих покупателей стала рассрочка от застройщиков до ввода МКД в эксплуатацию.

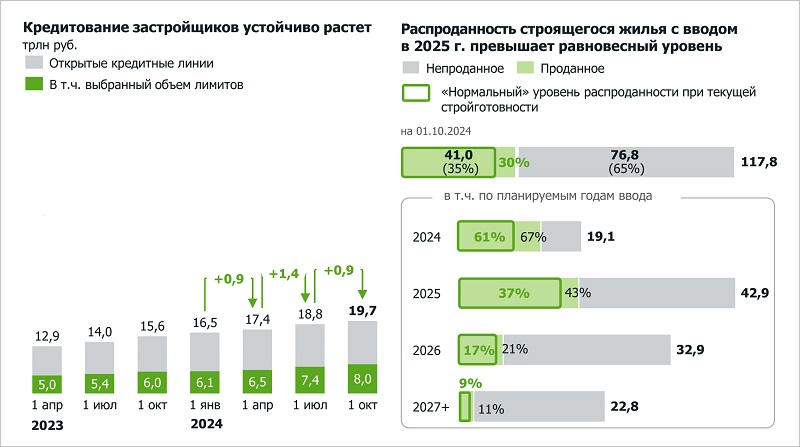

Соотношение распроданности и стройготовности за три месяца сократилось до 82% (-6 п. п), тем не менее этот показатель все еще остается выше равновесного значения в 70%.

Источники: ДОМ.РФ, Росреестр, Главгосэкспертиза

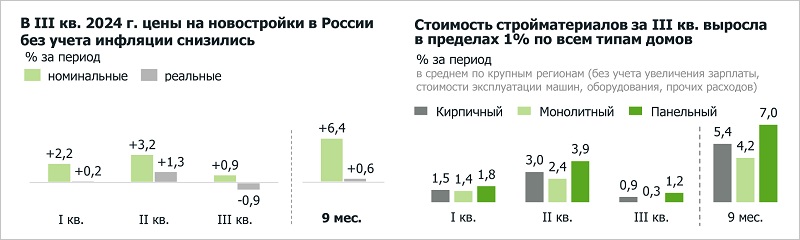

На фоне охлаждения спроса рост цен на новостройки практически остановился. По данным индекса цен ДОМ.РФ, в III квартале в номинальном выражении они выросли на 0,9%, а в реальном (без учета инфляции) впервые за 1,5 года снизились (-0,9%).

По мнению экспертов, цены почти не росли, в том числе и потому что удорожание стройматериалов также замедлилось.

Источники: ДОМ.РФ, Банк России, ЕИСЖС

Темпы кредитования банками застройщиков по новым и текущим проектам в III квартале снизились, но оставались высокими. Объем открытых кредитных линий (новые лимиты) на 01.10.2024 увеличился до 19,7 трлн руб.

Задолженность застройщиков по проектному финансированию выросла до 8,0 трлн руб.

Приток средств на счета эскроу уменьшился из-за увеличения их раскрытий по мере ввода МКД в эксплуатацию и охлаждения спроса на новостройки после окончания льготной ипотеки.

Фото предоставлено пресс-службой ДОМ.РФ

«Сокращение продаж пока не сказывается на модели проектного финансирования. Накопленный объем реализованного жилья позволяет девелоперам завершить объекты с вводом в 2025 году без срыва сроков», — отметил руководитель Аналитического центра ДОМ.РФ Михаил Гольдберг (на фото).

Строительство МКД с плановой сдачей в эксплуатацию в 2026 году и позднее в условиях слабого спроса и при сохранении высокой ключевой ставки ЦБ, по мнению эксперта, может потребовать дополнительных мер поддержки.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперт: доступность жилья в России вернулась на уровень 2014 года

Эксперты назвали регионы с наименьшими ставками кредита на частные дома и квартиры

Эксперты: ипотечные кредиты, которые берут граждане, становятся меньше и по сумме, и по срокам

Эксперты: повышение ключевой ставки ЦБ в декабре будет финальным

Застройщики и власти обсудят перспективы снижения цен на новостройки