Эксперты: в III квартале спрос в новостройках «старой» Москвы поддерживали «Семейная ипотека» и скидки от застройщиков

Аналитики компании Метриум подсчитали, что в июле — сентябре на первичном рынке массового сегмента в старых границах столицы было представлено 19,2 тыс. квартир и 2,2 тыс. апартаментов в 100 проектах. Общий объем предложения по сравнению с результатами трех предыдущих месяцев увеличился на 8,8%.

Фото: © glokaya_kuzdra / Фотобанк Лори

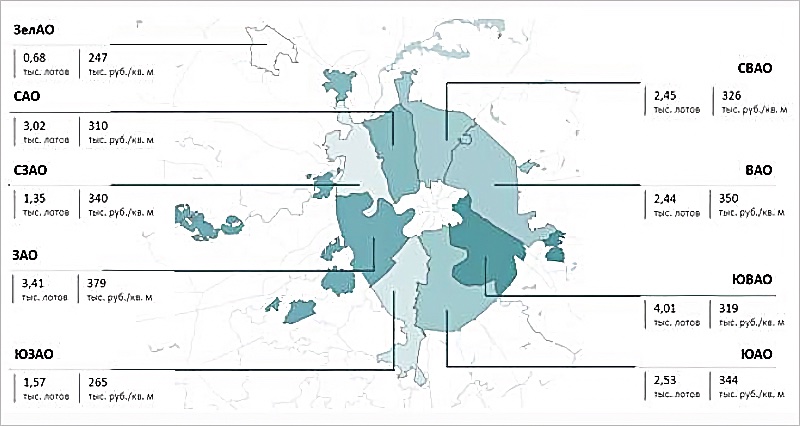

Максимальный рост показателя аналитики отметили в Зеленоградском административном округе (0,68 тыс. лотов, +47% за квартал).

Структура предложения квартир и апартаментов массового сегмента по округам г. Москвы,

количество лотов и средневзвешенная цена, руб. за 1 кв. м

Источник: Метриум

По их мнению, это было обусловлено стартом новых корпусов в ЖК Зеленый парк.

Структура предложения массового сегмента по стадии строительной готовности,

количество лотов

Источник: Метриум

В распределении предложения по стадиям строительной готовности наибольшая доля пришлась на этап монтажа этажей (50,3%, -0,8 п. п. за квартал).

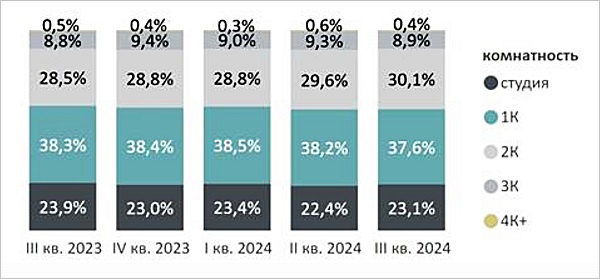

Структура предложения квартир и апартаментов массового сегмента по комнатности,

количество лотов

Источник: Метриум

В июле — сентябре увеличилась доля студий в экспозиции (23,1%, +0,7 п. п.), двухкомнатных лотов (30,1%, +0,5 п. п.), при этом сократилась доля однокомнатных (37,6%, -0,6 п. п.) и трехкомнатных (8,9%, -0,4 п. п.).

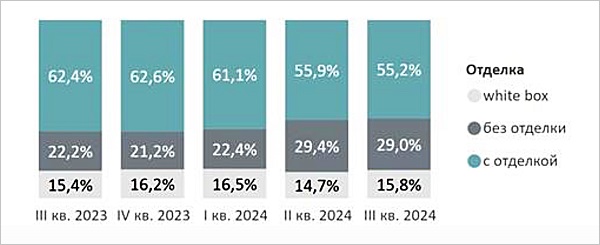

Структура предложения по типу отделки, количество лотов

Источник: Метриум

До 29% (-0,4 п. п. за квартал) снизилась доля квартир и апартаментов без отделки, до 55,2% (-0,7 п. п.) — с чистовой, выросло количество вариантов white box (15,8%; +1,1 п. п.).

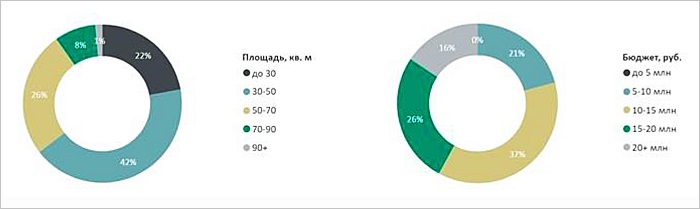

Распределение предложений на первичном рынке недвижимости массового сегмента

по площадям и бюджетам, количество лотов

Источник: Метриум

За счет скидок от застройщиков в III квартале увеличилось предложение в диапазоне цены до 10 млн руб. (21%, +5 п. п.).

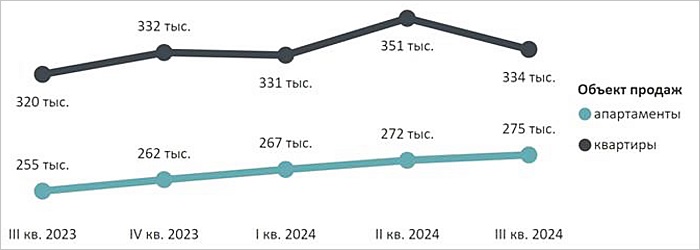

Средневзвешенная цена предложения массового сегмента по кварталам, руб. за кв. м

Источник: Метриум

Средневзвешенная стоимость 1 кв. м составила 329 тыс. руб. (-4,2%). Квартиры подешевели до 334 тыс. руб. (-4,9%) за «квадрат», апартаменты подорожали до 275 тыс. руб. (+1,1%).

По итогам последних трех месяцев цена 1 кв. м сократилась во всех округах. Наиболее значительное снижение произошло в СВАО (326 тыс. руб., -8%), и это обусловлено скидками от компании ПИК, поскольку на нее приходится 80% предложения в округе.

Рейтинг самых доступных апартаментов в сентябре 2024 года:

• ЖК Wellbe, 19,4 кв. м за 4,8 млн руб.;

• ЖК Citimix, 20,7 кв. м за 5,2 млн руб.;

• апарт-комплекс «Пятницкое 58», 20,2 кв. м за 5,5 млн руб.

Рейтинг самых доступных квартир:

• ЖК Зеленый Парк, 19,9 кв. м за 5,3 млн руб.;

• ЖК Алтуфьевское 53, 20,5 кв. м за 5,6 млн руб.;

• ЖК Никольские Луга, 19,1 кв. м за 5,7 млн руб.

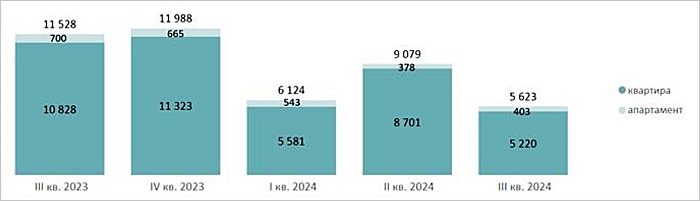

Количество сделок по ДДУ на первичном рынке массового сегмента по кварталам

Источник: Метриум

В III квартале было заключено 5,6 тыс. сделок по ДДУ (-38% за три месяца). При этом в сентябре специалисты зафиксировали рост — 2,06 тыс. ДДУ (+21,5% к августу).

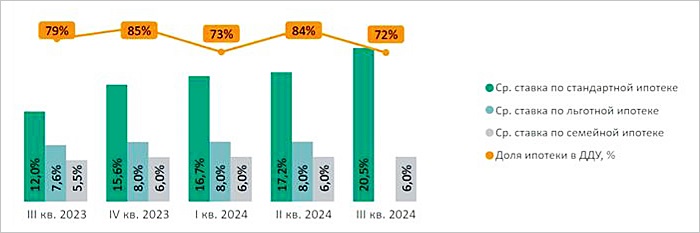

Доля ипотеки в сделках по ДДУ на первичном рынке недвижимости массового сегмента

по кварталам в зависимости от средних ставок по ипотеке, предлагаемых банками

Источник: Метриум, ДОМ.РФ

Доля продаж с ипотекой упала на 12 п. п., до 72%. Средняя рыночная ставка, по оценке аналитиков, составила 20,5% (к концу сентября она поднялась до 22%).

В июле — сентябре максимальная доля сделок зафиксирована в ЮВАО (22%, +1 п. п. за квартал). За ним идут ЗАО (16%, +2 п. п.) и САО (14%, -2 п. п.).

В ЮВАО благодаря скидочной активности девелопера первые места заняли ЖК Level Южнопортовая (318 ДДУ) и ЖК Level Нижегородская (247 ДДУ).

Фото предоставлено пресс-службой компании Метриум

«В III квартале лидерами стали проекты, в которых представлено множество инструментов стимулирования продаж, включая скидки и беспроцентные рассрочки», — отметил управляющий директор Метриум Руслан Сырцов (на фото)

Спрос в июле — сентябре, по его словам, поддерживала и «Семейная ипотека», особенно на фоне разговоров о том, что в банках заканчиваются бюджетные лимиты, а условия программы будут ужесточены.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: доля предложения в столичных небоскребах увеличилась на 10%

Эксперты: в сентябре продажи квартир и апартаментов в Московском регионе выросли на 26%

Эксперты: какие скидки нынешней осенью предлагают в новостройках Москвы

Эксперты: предложение новостроек в «старой» Москве за год выросло на 15%

Эксперты рассмотрели цены и объем предложения в столичных новостройках в сентябре

Эксперты назвали районы Москвы с наибольшим сокращением предложения в новостройках

Москва замыкает тройку лидеров по стоимости жилья

Эксперты назвали районы Новой Москвы, где снизились цены на новостройки

Эксперты оценили рост стоимости жилья в новостройках Москвы

Названы самые строящиеся районы Москвы