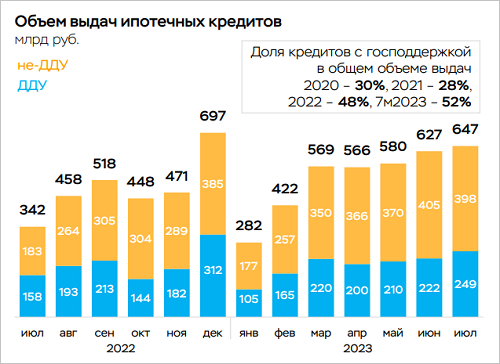

Эксперты: в IV квартале до 70% ипотечных выдач будут льготными

В октябре банки резко увеличили выдачи ипотеки по программам господдержки. Опрос, который провел Forbes среди лидеров рынка, показал: не менее половины всех выданных в прошлом месяце жилищных кредитов были льготными.

Фото: © WalDeMarus / Фотобанк Лори

В ВТБ на такие кредиты пришлось 67%, что на 13 п. п. больше, чем в августе, и на 5 п. п. — чем в сентябре. Активнее всего, сообщили деловому изданию в банке, росла доля «Дальневосточной ипотеки»: за месяц — на треть и вдвое — по сравнению с августовским результатом.

46% займов с господдержкой выдал Совкомбанк. Доля «Льготной ипотеки» составила 24%, «Для семей с детьми» — 19%.

В некоторых кредитных организациях более двух третей выданных кредитов пришлась на госпрограммы. Например, в Банке «Санкт-Петербург» — 74% (40% — «Господдержка», 22% — «Семейная», 11% — «IT-ипотека»).

Такой же тренд подтвердили Forbes в Банке ДОМ.РФ, Сбере, Росбанке и УБРиР.

Фото: ВТБ

Начальник управления «Ипотечное кредитование» ВТБ Сергей Бабин (на фото) предвидит, что в IV квартале до 70% ипотечных выдач его банка будут проходить с господдержкой. И схожая тенденция, по его словам, станет характерной для всего рынка.

Рост доли льготных программ — это неизбежный процесс в условиях увеличения процентных ставок по рыночным программам, считает главный аналитик Совкомбанка Наталья Ващелюк.

«Возможно усиление рисков из-за роста разницы в ценах на первичном и вторичном рынках. Также увеличение спроса на льготные программы может привести к росту расходов бюджета», — заключила эксперт.

Рост доли льготной ипотеки в портфелях банков не ведет к накоплению системных рисков, убежден управляющий по анализу банковского и финансового рынков Промсвязьбанка Дмитрий Грицкевич. «Если ранее банки на рынке были готовы предоставлять дисконт к официальным ставкам, то теперь предложения кредитных организаций находятся на уровне базовых ставок по программам», — аргументировал он.

Фото: © Овчинникова Ирина / Фотобанк Лори

ЦБ, напротив, обеспокоен дисбалансом в структуре ипотечного кредитования. Это следует из ответа пресс-службы банка на запрос Forbes.

«Из-за различия ставок по льготной и рыночной ипотеке происходит переток кредитования в сегмент первичного жилья, а на вторичном рынке ипотека сокращается, — говорится в сообщении. — Это приводит к усилению ценового дисбаланса на рынке жилья».

Высокая доля госпрограмм при их недостаточной адресности, по мнению регулятора, с сопровождается также тем, что они все чаще удовлетворяют спрос не тех, кто действительно нуждается в улучшении жилищных условий, а граждан, инвестирующих в недвижимость.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: рынок новостроек государство никогда не бросит «на самотек»

Эксперты: пока действует льготная ипотека, ключевая ставка в 15% рынку новостроек не страшна

Депутаты предложили снизить ставку по льготной ипотеке с 6,5% до 3% годовых

Михаил Мишустин: На исполнение программ льготного кредитования дополнительно направим 95 млрд руб.

ЦБ против продления самой популярной льготной программы на жилье в новостройках

450 тыс. российских семей оформили «Семейную ипотеку» в Сбере

Герман Греф: Сбербанк видит существенное снижение спроса на несубсидируемую ипотеку

Льготную ипотеку могут оставить только в регионах с низким спросом на жилье

Многодетным семьям на погашение ипотеки выделено 17 млрд руб.