Эксперты: в марте на рынке новостроек Петербургского региона цены немного выросли, а предложение сократилось

Сервис анализа рынка новостроек bnMAP.pro подготовил отчет об особенностях мартовской экспозиции на первичном рынке Санкт-Петербурга и Ленинградской области.

Фото: bnmap.pro

По данным аналитиков, в Северной столице до конца 2024 года в эксплуатацию будет введено 2,9 млн кв. м жилья, в Ленинградской области — 1,2 млн кв. м.

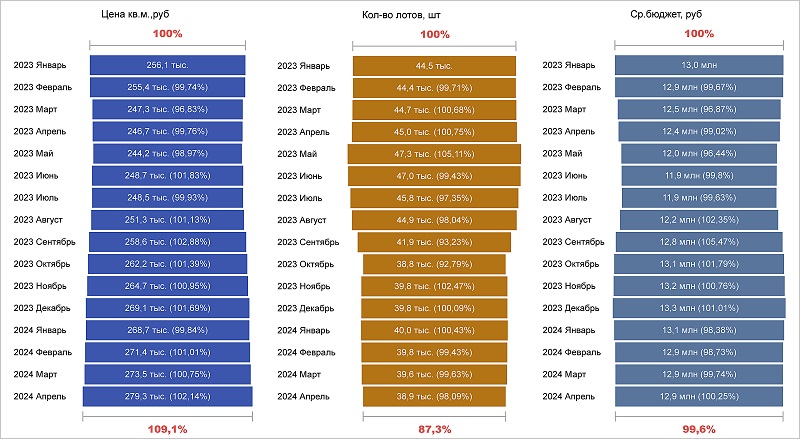

Динамика показателей ценообразования лотов в экспозиции за 2023 — 2024 годы, Санкт-Петербург

Источник: bnMAP.pro

Число лотов в экспозиции Санкт-Петербурга в марте снизилось по сравнению с февралем на 0,5%, до 39,6 тыс.

Средняя цена 1 кв. м выросла на 0,8%, до 273,5 тыс. руб., а цена одного лота не изменилась (12,9 млн руб.). Площадь квартир в среднем уменьшилась на 1% (до 47,6 кв. м).

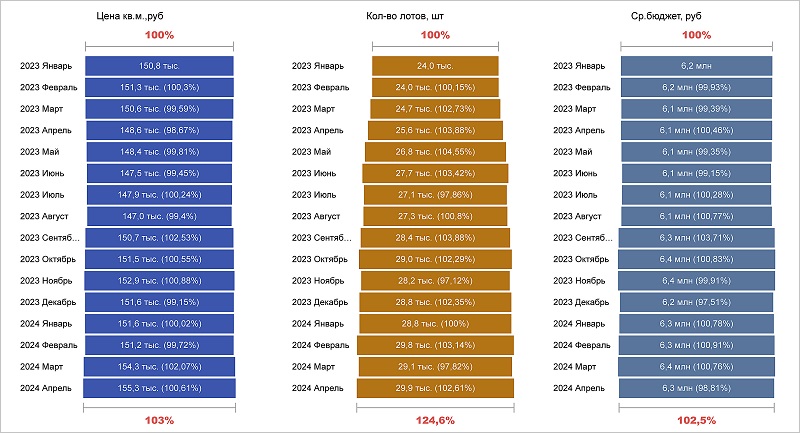

Динамика показателей ценообразования лотов в экспозиции за 2023 — 2024 годы, Ленинградская область

Источник: bnMAP.pro

В Ленинградской области в прошлом месяце экспонировалось 29,1 тыс. лотов (-2,4% за месяц). Стоимость «квадрата» увеличилась на 2,05%, до 154,3 тыс. руб., лота — на 1,6%, до 6,4 млн руб.

Средняя площадь сократилась на 0,2%, до 42,3 кв. м.

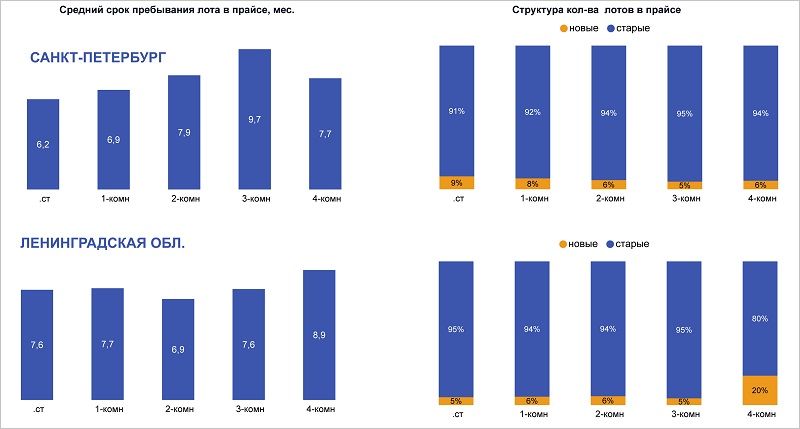

Анализ лотов в прайсе по срокам экспозиции на 10.04.2024

Источник: bnMAP.pro

В Санкт-Петербурге большим спросом в марте пользовались студии (средний срок их нахождения на витрине — 6,2 месяца), а в Ленинградской области — двухкомнатные квартиры (6,9 месяца).

Фото предоставлено пресс-службой bnMAP.pro

Руководитель сервиса bnMAP.pro Сергей Лобжанидзе (на фото) обратил внимание на то, что все расчеты были проведены по корпусам, которые находятся в реализации.

С мартовским отчетом об особенностях экспозиции новостроек в Петербургском регионе можно ознакомиться здесь.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: после зимнего охлаждения в марте на рынке петербургских новостроек началась «оттепель»

Эксперты: в феврале продажи на первичном рынке Петербургского региона упали на 44%

Эксперты: январское затишье на рынке новостроек Санкт-Петербурга и Ленинградской области

Объем жилищного строительства в Санкт-Петербурге за год упал на 15%

Эксперты: январские продажи на первичном рынке Петербургского региона оказались выше ожидаемых

Эксперты: в новостройках Ленинградской области превышены риски реализации проектных остатков

Эксперты: в Санкт-Петербурге в конце года снизились продажи жилья