Эксперты: в московских новостройках перестала уменьшаться средняя площадь квартир и апартаментов

За последние пять лет площадь лота на столичном рынке новостроек сократилась на 21%. Но в феврале, как выяснили аналитики Метриум, вопреки тренду, она практически не изменилась: год назад средняя площадь составляла 54,3 кв. м, сейчас — 54,4 кв. м.

Фото предоставлено пресс-службой компании Брусника

«Прежде всего такая статистика объясняется вымыванием наиболее доступных по стоимости и небольших по площади лотов», — прокомментировал результаты исследования акционер, управляющий партнер ГК ОСНОВА Олег Колченко (на фото ниже).

Фото: osnova.group

Кроме того, в последние годы, по его словам, большое влияние на спрос оказали ипотека с господдержкой, сниженные ставки в рамках субсидированных программ банков и девелоперов, которые позволили покупателям приобретать квартиры больших площадей.

Директор по продукту MR Group Жанна Махова (на фото ниже) напомнила историю сегментов «премиум» и «бизнес», где в «нулевых» были нормой двухсотметровые «трешки».

Фото предоставлено пресс-службой компании Метриум

«Сейчас этими квартирами полон вторичный рынок жилья — их очень трудно продать, потому что покупатели не видят смысла в таких огромных площадях», — заметила эксперт.

Одновременно, добавила она, росло качество планировочных решений, и в современном премиальном комплексе 70-метровая квартира может быть намного более функциональной, чем огромный 200-метровый пентхаус 2000-х.

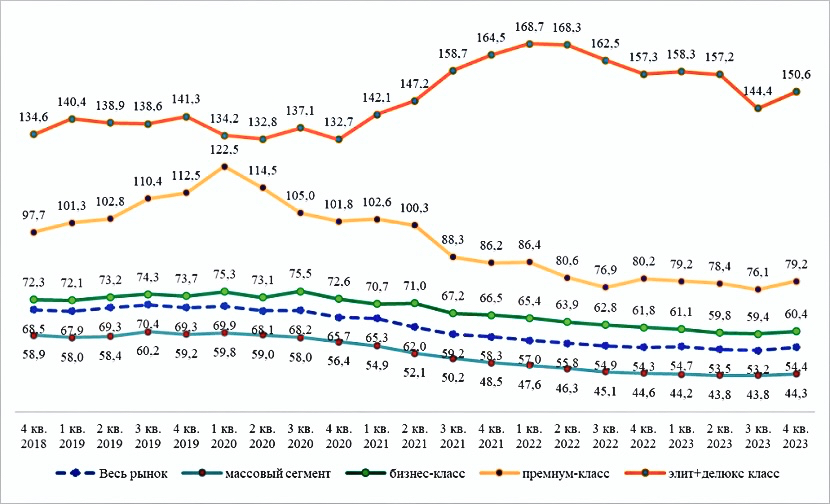

Динамика средней площади помещений в продаже в новостройках Москвы

Источник: Метриум

Больше всего в последние годы потеряли в площади новостройки эконом- и комфорт-классов. За пять лет они стали меньше на 25% (2018-й —58,9 кв. м, 2023-й — 44,3 кв. м).

Квартиры премиум-класса ужались на 19%, с 97,7 кв. м до 79,2 кв. м, а «бизнес» — на 16%, с 72,3 кв. м до 60,4 кв. м.

Исключением из общей тенденции являются новостройки высокобюджетного сегмента рынка. Тем не менее эксперты отмечают, что и в них средний показатель часто кардинально меняется из-за структуры предложения.

Фото предоставлено пресс-службой компании Метриум

«Вероятнее всего, темпы уменьшения квартир замедлились временно, — полагает управляющий директор компании Метриум Руслан Сырцов (на фото). — Ипотека вновь становится дорогой, а это значит, что приходящие на рынок новостроек покупатели будут экономить на площади».

Если период высоких ставок по кредитам окажется долгим, то, по прогнозам эксперта, сокращение площади квартир продолжится. Изменится и структура предложения. Станет меньше «трешек», а вот доля студий и однокомнатных квартир — напротив, вырастет.

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты сравнили современные новостройки с лучшими ЖК начала века

Эксперты: студии лучше продавать в «старой» Москве, а четырехкомнатные квартиры — в Новой

Эксперты: квартиры в столичных новостройках дорожают и уменьшаются в габаритах

Спрос на комнаты как вид жилья вырос на 13%

За последний год в ряде российских городов сильно сократилась средняя площадь жилья в новостройках

Сергей Собянин: Жилой метраж на человека в Москве — один из самых малых в России