Эксперты: в Москве поставлен антирекорд по объему доступного жилья от застройщиков

Объем квартир, предлагаемых в старых границах Москвы к продаже, составил менее 11 тыс. лотов, меньше было только в марте 2015 года, выяснили аналитики Метриум. По их мнению, вымывание предложения вызвано, прежде всего, сохраняющимся высоким спросом на столичное жилье, обусловленным дешевой ипотекой.

Фото: www.yandex.net

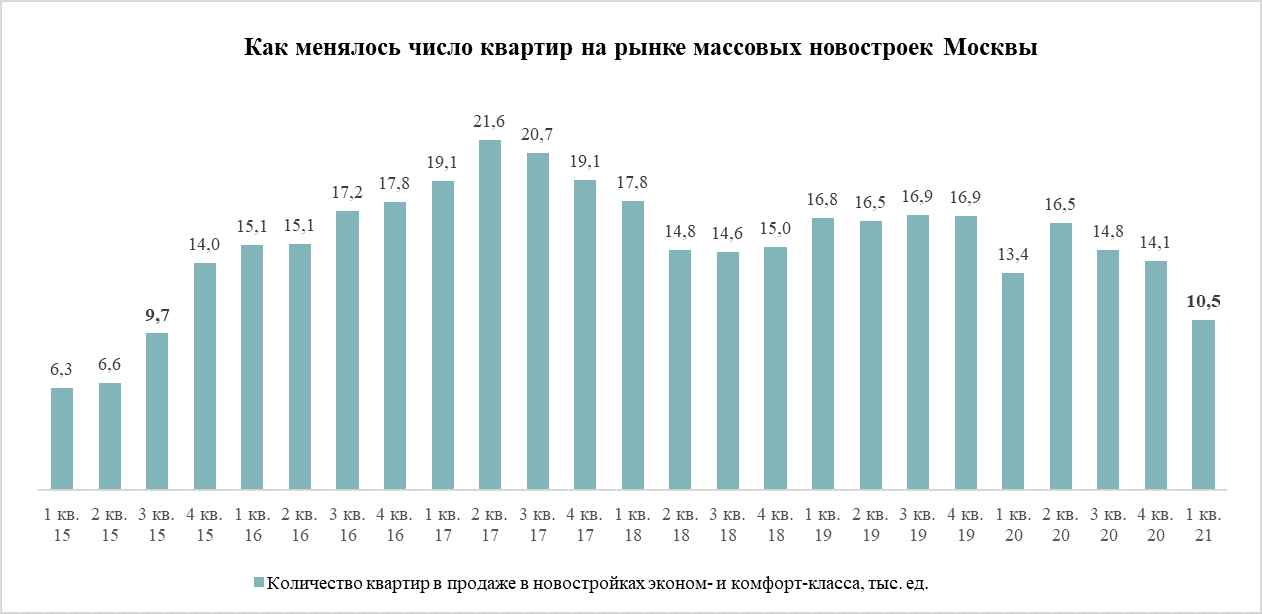

В марте текущего года на рынке новостроек массового сегмента в границах «старой» Москвы девелоперы продавали 10,5 тыс. квартир — на 21,6% меньше, чем год назад, отмечается в исследовании Метриум.

Авторы обзора зафиксировали, что предложение в этом секторе рынка московских новостроек устойчиво уменьшается четыре квартала подряд, и текущий уровень показателя — самый низкий с 2015 года, когда было выставлено на продажу 9,7 тыс. квартир.

Кроме того, в минувшем марте зафиксировано рекордно низкое число квартир в готовых домах от застройщиков — всего 590 квартир из 10,5 тыс. лотов (5,6%).

Источник: Метриум

Столь малой доли готового к заселению жилья не наблюдалось за всю историю наблюдений Метриум с 2015 года, подчеркивается в обзоре.

Его авторы уточнили, что в период с 2015 по 2019 год каждый месяц «у покупателей массовых московских новостроек было на выбор 2—3 тыс. квартир, ключи от которых можно было получить у застройщика сразу», а резкий спад показателя начался в пандемийном 2020 году.

Чем же вызвано столь значительное и резкое сокращение предложения на рынке новостроек комфорт- и эконом-класса на территории «старой» Москвы?

Это падение обусловлено высоким спросом, а также замедлением активности застройщиков, пояснила управляющий партнер компании Метриум Мария Литинецкая (на фото).

Она детализировала свой ответ, указав на следующие факторы вымывания предложения:

• низкие ставки по ипотеке стимулировали большое число клиентов;

• одновременно последние три года сокращалось число застройщиков и старт новых проектов, что в итоге привело к наметившемуся дефициту.

Фото: www.planirovkainfo.ru

Что касается тенденции резкого снижения предложения готовых квартир, то она, по мнению эксперта, вызвана привлекательностью такого жилья для покупателей и ростом доли квартир с отделкой, в которые можно заселиться сразу после покупки.

«Поэтому варианты жилья в готовых корпусах стали еще более интересными, особенно для покупателей-ипотечников», — уточнила Литинецкая.

В целом она охарактеризовала сокращение предложения на столичном рынке новостроек как тревожную тенденцию для потенциальных покупателей. «Вымывание квартир означает, что в продаже остаются более дорогие, менее ликвидные варианты, поэтому затягивать с покупкой рискованно», — резюмировала эксперт.

Другие публикации по теме:

Эксперты: объем предложения столичного жилья массового сегмента за год упал на треть

Эксперты: в I квартале столичные новостройки подорожали более чем на 3%

Эксперты: спрос на столичные новостройки за год вырос почти на треть

Эксперты: спрос и цены на столичное жилье выросли на четверть

Эксперты: с 2018 года в Московском регионе цены на новостройки выросли более чем на треть