Эксперты: в ноябре объем продаж на рынке новостроек Московского региона по сравнению с прошлогодним показателем рухнул на 40%

В то же время относительно октября этого года данный показатель вырос сразу на 22%. Такую тенденцию восстановления спроса в масштабах месяца в своем очередном исследовании зафиксировали специалисты базы данных продаж и цен новостроек портала Dataflat.Ru.

Фото: www.msk.ru

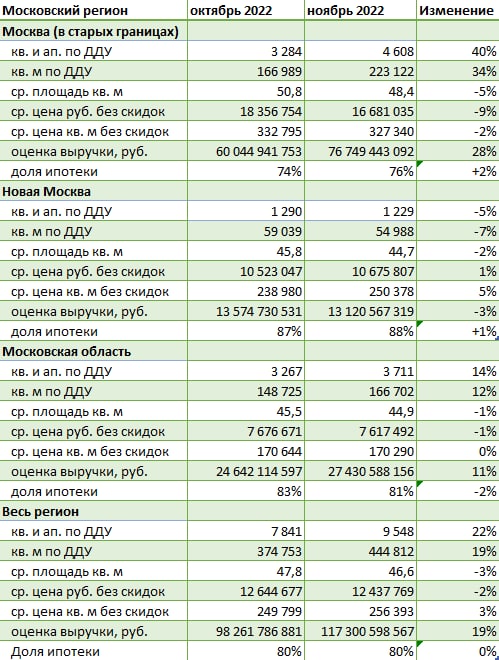

Аналитики отразили динамику основных показателей рынка новостроек Московского региона как за месяц, так и за год.

Это сделано на основе данных Росреестра по регистрации ДДУ и договоров уступок прав требования на квартиры и апартаменты на территории трех основных локаций — Москвы в старых границах, ТиНАО (Новая Москва) и Подмосковья:

Источник: Dataflat.Ru

Как видно из таблицы выше, по сравнению с октябрем в ноябре текущего года розничные продажи квартир и апартаментов по всем трем локациям в целом выросли на 22% по числу лотов и на 19% — по оценке выручки застройщиков. При этом средняя цена реализованного лота сократилась на 2%.

Рынок Москвы в старых границах вырос на 40% в лотах и на 28% по выручке. В Новой Москве рынок сжался за месяц на 5% по числу лотов и на 3% по выручке. В Московской области продажи выросли на 14% в лотах и на 11% по выручке.

Фото: www.kvobzor.ru

«Наиболее заметным восстановление продаж в ноябре произошло там, где в октябре было большее "проседание" после объявления частичной мобилизации, то есть в границах старой Москвы», — прокомментировал тенденцию руководитель платформы Dataflat.Ru Александр Пыпин (на фото).

Фото: www.moydom21.ru

Как отмечается в исследовании, средняя площадь реализованного в ноябре столичного и подмосковного жилья уменьшилась во всех локациях, а больше всего в Москве в старых границах — сразу на 5%.

В результате средняя цена реализованного лота здесь упала на 9% относительно октября, в то время как в Новой Москве и Московской области она колебалась в диапазоне плюс-минус 1%.

Источник: Dataflat.Ru

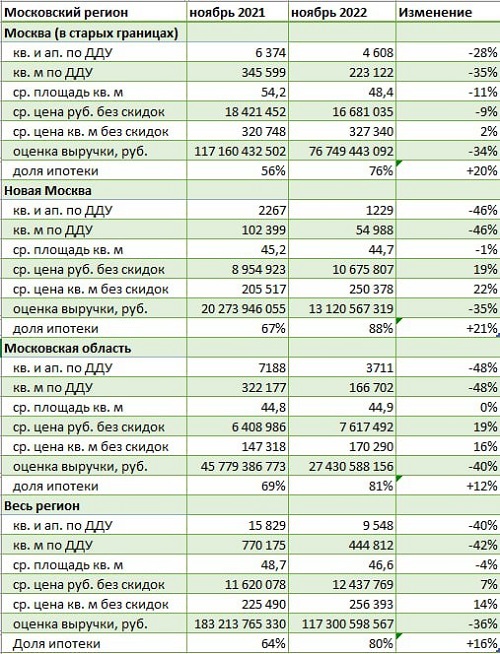

Если говорить о годовой динамике (отраженной во второй таблице), то она демонстрирует падение продаж и выручки на фоне роста цен. Так, по сравнению с ноябрем 2021 года выручка девелоперов в Московском регионе оказалась меньше на 36%, а объем продаж — на 40% ниже, чем год назад (по объему реализованных «квадратов» падение примерно такое же).

При этом средняя оценочная цена реализованного лота на 7%, а квадратного метра — на 14% выше, чем год назад. А вот средняя площадь лота за год уменьшилась на 4%.

В Москве в старых границах объем продаж по числу лотов рухнул за этот период на 28%, а по числу квадратных метров — на 35%. Выручка стала ниже на 34%, а средняя площадь реализованного лота сократилась на 11%. Средний бюджет покупки также уменьшился — на 9%.

Фото: www.tsargrad.tv

В Новой Москве и Московской области средняя цена реализованного лота выросла за год на 19% — на фоне снижения продаж в лотах на 46% и 48% соответственно.

«В декабре 2022 года восстановление продаж на рынке Московского региона продолжится, однако его показатели останутся далеки от показателей 2021 года», — прогнозирует Александр Пыпин.

Другие публикации по теме:

Эксперты: объем продаж на рынке новостроек Московского региона за год сократился в среднем на 18%

Эксперты: по итогам октября новостройки «старой» Москвы практически не подорожали

Эксперты: спрос на новостройки Москвы и Подмосковья за месяц обрушился более чем на треть

Эксперты: рынок новостроек Московского региона резко прирос предложением в сентябре

Эксперты: спрос на столичные и подмосковные новостройки упал за год на 44%