Эксперты: в столице больше нет дефицита предложения новостроек массового сегмента

В ноябре число выставленных на продажу квартир выросло более чем на 60% относительно апреля, подсчитали аналитики компании Метриум в своем исследовании, посвященном рыночным итогам последнего месяца осени.

Фото: www.avaho.ru

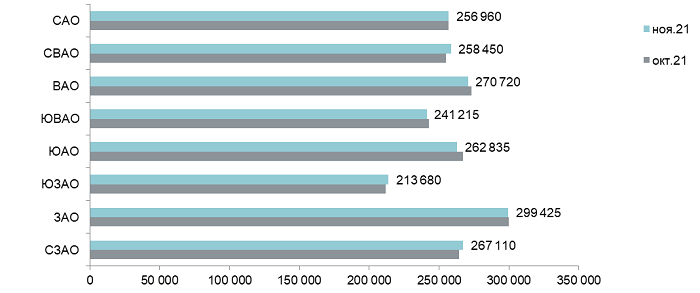

Согласно данным обзора, в прошлом месяце на московском рынке новостроек массового сегмента в реализации находились 89 проектов, или около 16,26 тыс. квартир суммарной площадью 799,5 тыс. кв. м (+3,8% и +4,3% соответственно относительно октября).

По сравнению с апрелем 2021 года, когда на рынке наблюдался дефицит предложения (всего 10,1 тыс. квартир) показатель по числу лотов вырос на 61%, что свидетельствует о хороших темпах строительства и восстановлении объема предложения, отмечается в исследовании.

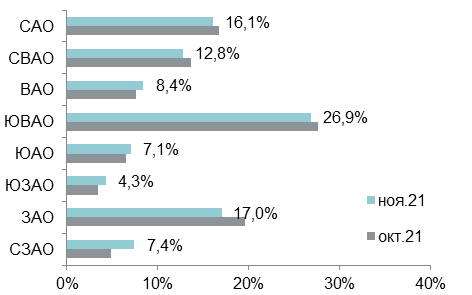

Структура предложения по округам г. Москвы (количество квартир)

Источник: Метриум

При этом в ноябре на столичный рынок новостроек массового сегмента не вышло новых проектов, зато был объявлен старт продаж новых корпусов сразу в семи возводимых жилых комплексах.

Доля квартир в корпусах на начальном этапе строительства за месяц сократилась на 16,3 п.п. — до 11,4% всего объема предложения.

Фото: www.rg.ru

Данный показатель сокращается с августа текущего года, когда был зафиксирован рекордно высокий уровень в 44,9%, отметили тенденцию аналитики Метриум.

В то же время:

• доля лотов в корпусах на этапе монтажа увеличилась до 70,1% (+18,1 п.п. относительно октября);

• на этапе отделочных работ находилось 13,5% квартир (-2,6 п.п.);

• наименьшую долю рынка традиционно составили готовые квартиры — 5,0% (+0,9 п.п.).

Фото: www.siapress.ru

Эксперты также указали на то, что ноябрь подтвердил тенденцию замедления темпов прироста покупательской активности на столичном рынке бюджетных новостроек. Так, в прошлом месяце в границах «старой» Москвы было зарегистрировано 5,4 тыс. договоров участия в долевом строительстве (ДДУ), что на всего на 2% больше, чем в октябре.

Снижение спроса, связанное с фактической отменой льготной ипотеки на новостройки для столичных регионов, было зафиксировано в августе 2021 года (4,2 тыс. ДДУ), затем спрос стал восстанавливаться, прирастая месяц к месяцу: в сентябре — на 16%, в октябре — на 8%.

Фото: www.tsargrad.tv

«Текущий уровень покупательской активности чуть ниже июня этого года, когда на рынке было зарегистрировано порядка 5,5 тыс. сделок. Рекордное число сделок в 2021 году наблюдалось в апреле, когда было зарегистрировано 6,2 тыс. ДДУ», — информируют аналитики.

Средняя цена предложения в разрезе округов в новостройках массового сегмента в ноябре 2021 г., руб. за кв. м

Источник: Метриум

Согласно их подсчетам, средняя цена 1 кв. м жилья в московской новостройке массового сегмента по итогам ноября составила 261,02 тыс. руб. (-0,4% за месяц, +25,8% с начала текущего года, +28,5% за год).

Средняя цена квартиры в указанном сегменте в ноябре поднялась до 12,8 млн руб. (+0,1% за месяц, +12,7 % с начала текущего года, +12,7% за год).

При этом средняя площадь квартиры в экспозиции составила 49,2 кв. м, уменьшившись за год почти на семь «квадратов».

Фото: www.yandex.ru

Как отметила управляющий партнер компании Метриум Надежда Коркка, ноябрь стал первым месяцем за последние полтора года, когда цена жилья на столичном рынке новостроек фактически не росла.

По ее мнению, уровень цен в декабре будет зависеть от спроса покупателей. «Традиционно на конец года приходится подъем покупательской активности, кроме того, вероятный дальнейший рост ключевой ставки ЦБ и удорожание ипотеки может подтолкнуть потребителей к совершению сделок по покупке недвижимости в текущем календарном году», — предположила эксперт.

Другие публикации по теме:

Эксперты: объем предложения новостроек бизнес-класса за год вырос в Москве почти на 60%

Эксперты: столичное жилье продолжает дорожать и уменьшаться в размерах

В октябре по ДДУ и уступкам в Москве продано жилья на 20% больше, чем два года назад

Эксперты: в III квартале в Москве подешевели только новостройки премиум-класса

Эксперты: спрос и цены на студии в столичных новостройках массового сегмента продолжают расти

Эксперты: В III квартале спрос на столичные новостройки упал почти на 15%, но цены продолжили расти

Эксперты: в Москве замедлились темпы роста цен на жилье в новостройках массового сегмента

Эксперты: столичный «квадрат» за год подорожал на треть, и дешеветь пока не собирается

Эксперты: за год столичное жилье заметно подорожало, а среди покупателей выросла доля ипотечников