Эксперты: в строительной отрасли будет усиливаться процесс укрупнения бизнеса и усиления роли государства и городских властей

Такой вывод содержит аналитический обзор компании Est-a-Tet, посвященный состоянию московского рынка новостроек в конце I квартала текущего года.

Источник: Est-a-Tet

Статистика

Авторы исследования представили следующую статистику рынка на данный период, опираясь в том числе и на данные портала ЕРЗ.РФ:

• объем строящегося в столице жилья (с учетом Новой Москвы) составил более 18 млн кв. м;

• общий объем предложения квартир и апартаментов по сравнению с предыдущим кварталом уменьшился на 4,2%;

• за этот же период объем предложения уменьшился на 11,1%;

• в сегменте жилья комфорт и бизнес-класса за год объем предложения сократился соответственно на 12,5% и 10,7%;

• в премиум-классе и элитном сегменте, наоборот, зафиксирован годовой прирост — на 6,2% и 8% соответственно;

• на продажу было выставлено 29 новых корпусов общей площадью 164,2 тыс. кв. м — на 11,4% меньше, чем в предыдущем квартале и в 1,7 раз меньше (-42,5%), чем в I квартале 2019 года;

• новое предложение на 59,3% состоит из бизнес-класса, доля апартаментов в нем составляет 13,2%.

Источник: Est-a-Tet

• в структуре предложения растет доля апартаментов: за год в Москве она увеличилась с 21,7% до 26,9%;

• объем реализованного спроса снизился на 13,4% по сравнению с предыдущим кварталом и на 10,7% — по сравнению с аналогичным периодом 2019 года;

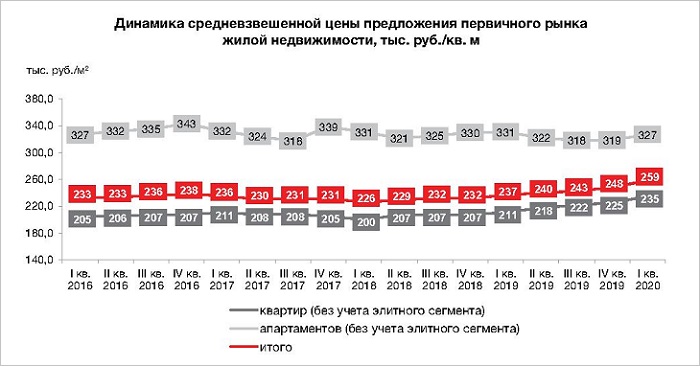

• средневзвешенная цена предложения (СЦП) квартир и апартаментов в старых границах Москвы достигла 259 тыс. руб. за 1 кв. м (без учета элитного сегмента);

Фото: www.storm24.media

• по сравнению с предыдущим кварталом прирост СЦП составил 4,3%;

• по сравнению с аналогичным периодом 2019 года — 9,2%, что превышает прирост СЦП I квартала 2019 года над I кварталом 2018 года более чем в два раза;

• в формате квартир за год цена выросла на 11,2%, в формате апартаментов — снизилась на 1,2%;

• за квартал удельная цена квартир увеличилась на 4,5%, удельная цена апартаментов — на 2,5%.

Фото: vsenovostroyki.ru

Тенденции

На основе вышеприведенных данных в своем обзоре столичного рынка новостроек по итогам I квартала текущего года аналитики Est-a-Tet выявили ряд важных тенденций, возникших еще в конце 2019 года:

• воздействие на рынок сразу нескольких дестабилизирующих факторов: перевода отрасли на проектное финансирование, общего снижения экономической активности в связи с эпидемией коронавируса, вызвавшей снижение мировых цен на нефть и ослабление рубля;

• снижение общего объема предложения жилья на продажу;

• сокращение темпов выхода новых проектов на реализацию;

• активный рост цен;

• вялое оживление рынка ипотеки.

Фото: www.cian.ru

Что касается последней тенденции, то авторы исследования отмечают, что удешевление ипотеки, начавшееся во второй половине 2019 года, было не слишком значимым.

Так, в конце 2019 года среднегодовая ставка ИЖК составляла 9,25%, что превышало запланированный нацпроектом «Жилье и городская среда» показатель (8,9%).

В I квартале 2020 года достичь предусмотренного нацпроектом уровня в 8,7% также не удалось.

Фото: www.st.novostroy.su

Выводы

Эксперты Est-a-Tet пришли к основному выводу, что на первичном рынке жилой недвижимости Москвы складывается нерыночная ситуация: одновременно сокращается как объем реализованного спроса, так и объем предложения.

По их мнению, причинами сокращения спроса являются:

• преждевременно реализованный спрос в ожидании перехода рынка на новые правила финансирования;

• рост цен на квартиры;

• сокращение платежеспособности населения;

• рост кредитной нагрузки (увеличилась как доля ипотеки в структуре сделок, так и средний размер ипотечного кредита).

Фото: www.besumno.ru

Объем предложения жилья на столичном рынке новостроек сокращается по следующим причинам, считают авторы аналитического обзора:

• застройщики удерживают часть своих объемов и выводят их в продажу уже на более высокой стадии строительства, чтобы реализовать их по более высокой цене и не создавать конкуренцию уже продающимся объемам в проекте;

• увеличиваются объемы строительства проектов по реновации, в коммерческую реализацию попадет лишь часть из них через несколько лет;

• разница между задекларированными объемами и предложением в экспозиции говорит о наличии «задела» на будущее, но он будет выводиться на рынок постепенно;

• цены предложения растут за счет повышения стадии строительной готовности уже строящихся корпусов, за счет выхода новых объемов по рыночной цене, за счет преобладания в структуре новых проектов не комфорт-, а бизнес-класса.

Фото: www.netyerim.net

Прогнозы

В представленном исследовании Est-a-Tet дана вполне развернутая картина того, как будет или как может (в зависимости от развития экономической ситуации в стране и мире) развиваться столичный рынок новостроек в ближайшей перспективе.

Основные пункты прогноза таковы:

• переход на проектное финансирование, общее снижение экономической активности в связи с пандемией COVID-19, снижение цен на нефть и ослабление рубля в краткосрочной перспективе приведут к ускорению инфляции, удорожанию строительных материалов, и, как следствие, к росту себестоимости строительства;

Фото: www.tsargrad.tv

• на фоне сокращающихся объемов предложения и спроса и увеличения себестоимости строительства ценовой коррекции ожидать не стоит, поскольку из-за раскручивающейся инфляции в отсутствие роста реально располагаемых доходов населения спрос на рынке жилья продолжает «сжиматься», и здесь ситуация радикально отличается от картины 2017—2018 гг., когда спрос ежегодно увеличивался на 25—40%;

• несмотря на сохранение в марте ключевой ставки ЦБ на прежнем уровне 6% годовых, из-за ситуации на нефтяном и валютном рынках регулятор может принять решение о повышении ставки, а это в свою очередь приведет к росту ставок ИЖК, однако их рост должен сдерживаться целевыми показателями нацпроекта (средняя ставка ИЖК — 8,7%);

Фото: www.st.novostroy.su

• реализация ранее внесенных предложений по переводу части новостроек с апартаментами в статус квартир поможет увеличить часть ликвидного предложения как в текущих объемах экспозиции, так и в перспективных проектах;

• позитивным моментом является активное рассмотрение застройщиками новых площадок под строительство как для точечной застройки, таки и для масштабных проектов; причем как в старых границах Белокаменной, так на территории Новой Москвы, но с учетом времени на подготовку проектов и не совсем благоприятную экономическую ситуацию, их старта можно ожидать не ранее чем через 2—3 года;

Фото: www.terra-auri.ru

• не исключено перетекание спроса из старой Москвы в Новую Москву, особенно учитывая строительство МЦД и продление веток метро на присоединенных территориях;

• если ситуация на валютном рынке не стабилизируется, можно ожидать краткосрочного периода резкого увеличения объема спроса;

• в сложившейся ситуации активизировать спрос могут лишь существенное снижение ипотечных ставок и реализация программ по поддержке покупателей («семейная ипотека», материнский капитал и др.).

«В таких непростых условиях мы будем наблюдать дальнейшее укрупнение застройщиков и усиление роли государства и городских властей в строительном секторе», — резюмируют аналитики инвестиционно-риэлторской компании Est-a-Tet.

Фото: www.prnews.ru

Другие публикации по теме:

Эксперты: с начала года «квадрат» в новостройках РФ в среднем подорожал на 1% — до 60 тыс. руб.

Рынок жилья и ипотеки: опросы и исследования выявляют тренд на подорожание

Эксперт Ирина Доброхотова: С ценами на жилье возможны два сценария

Завтра квартиры в новостройках будут однозначно дороже, чем сегодня

Росреестр: в феврале число сделок купли-продажи жилья в Москве выросло почти в полтора раза

Дальнейший рост цен на новостройки будет сдерживать платежеспособный спрос