Эксперты: время рекордов для ипотеки прошло, но настоящая кредитная «зима» наступит в 2025 году

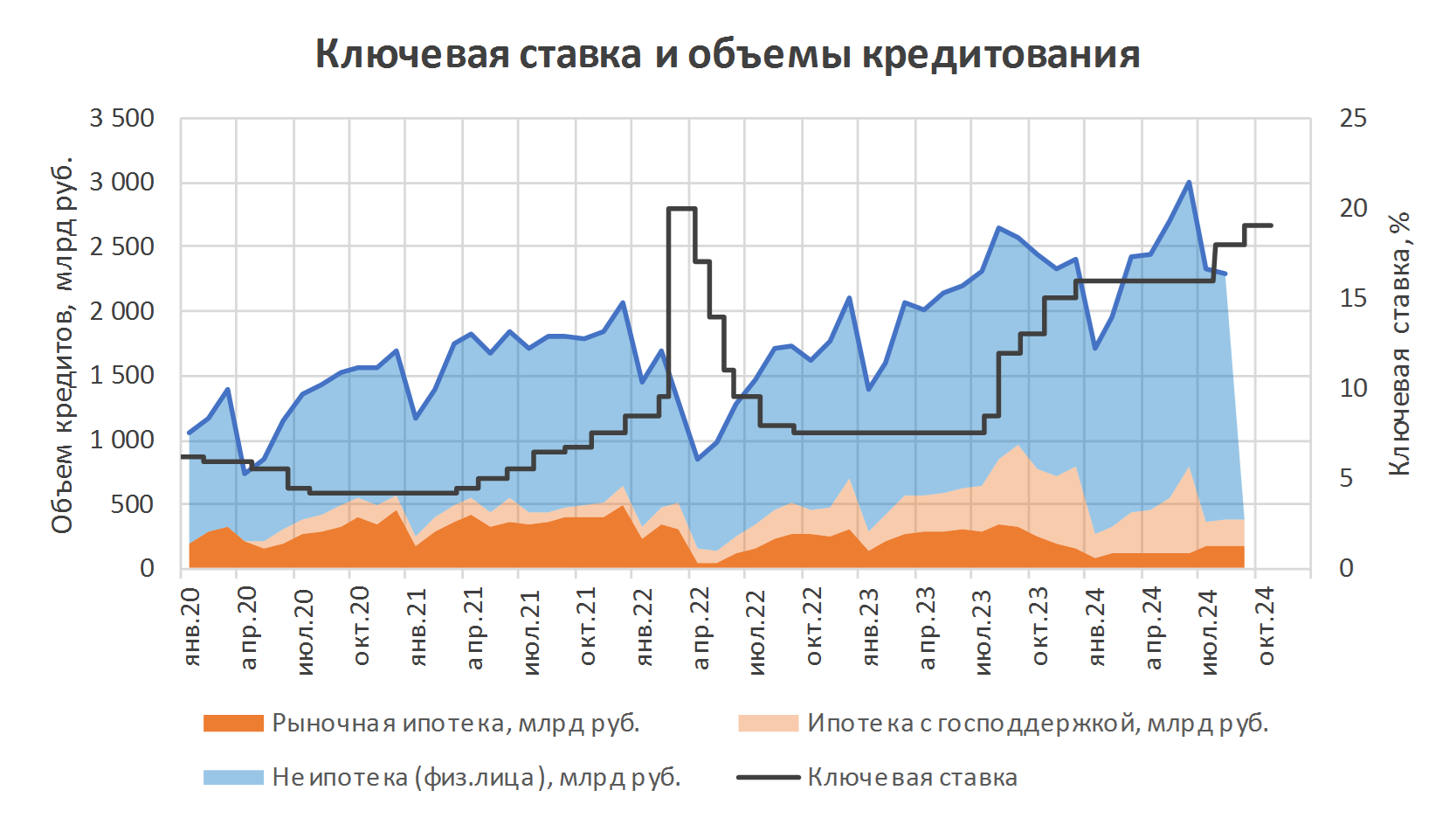

По приведенным в публикации Forbes данным аналитиков, объем выдачи жилищных займов в нынешнем году приблизится к 5 трлн руб., что на 35% меньше, чем в 2023-м.

Фото: t.me/gk_samolet

В 2025-м, по мнению опрошенных изданием специалистов, рынок может сжаться еще на 10% — 30%, причем львиная доля выдач придется на льготную ипотеку.

Остаются еще программы застройщиков, но после вступления в силу ипотечного стандарта возможности для их использования существенно сузятся.

Фото предоставлено пресс-службой Эксперт РА

Юрий БЕЛИКОВ (на фото), управляющий директор по валидации агентства Эксперт РА:

— Вероятный общий объем ипотечных выдач в следующем году находится в диапазоне 3,5 трлн руб. — 4 трлн руб.

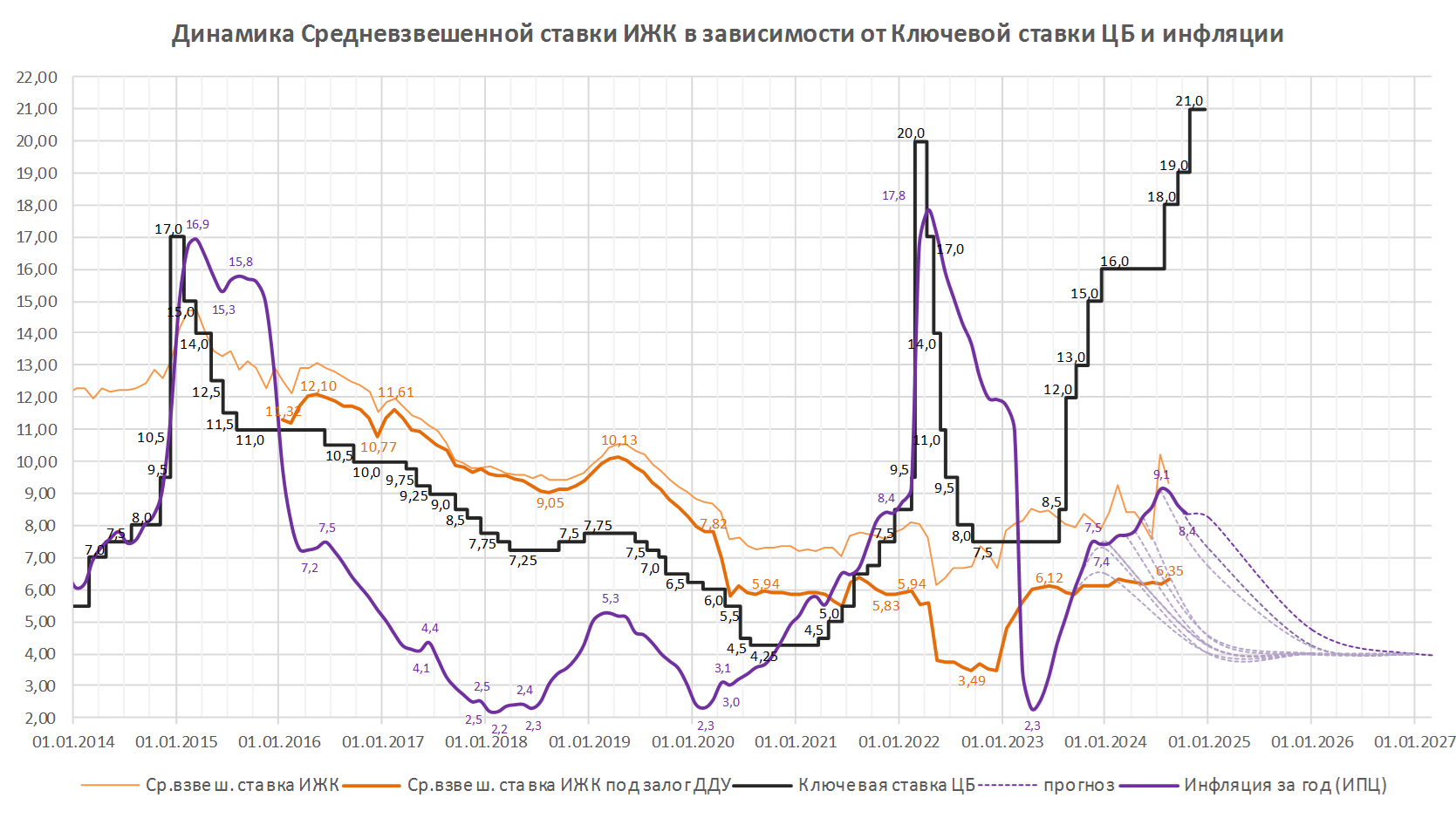

Приблизиться к верхней границе могут помочь новые адресные льготные программы, но для восстановления рыночных нужно, чтобы ключевая ставка ЦБ опустилась ниже 15%, на что рассчитывать не стоит.

Фото: rusipoteka.ru

Сергей ГОРДЕЙКО (на фото), главный эксперт «Русипотеки»:

— В 2025-м рынок «сожмется» до 50 тыс. сделок в месяц, или до 75 тыс., если Минстрою каким-то образом удастся прийти к компромиссу с ЦБ по поводу стандарта ипотечного кредитования.

Фото: пресс-служба Альфа Банка

Анастасия ЯКУПОВА (на фото), руководитель Дирекции ипотечного кредитования Альфа Банка:

— Ипотечный стандарт в текущем виде, если сравнивать с 2024 годом, может сократить объемы выдач на 60% — 80%.

Фото: Абсолют Банк

Антон ПАВЛОВ (на фото), заместитель председателя правления Абсолют Банка:

— Все показатели сократятся еще более существенно, если у банков не будет инструментов для компенсации разницы в стоимости фондирования и ставок по ипотечному кредитованию.

Из-за высокой стоимости привлечения пассивов, которая сейчас существенно выше ключевой ставки ЦБ, маржинальность по отдельным продуктам стала околонулевой или отрицательной.

При такой ситуации многие игроки будут вынуждены сворачивать выдачу жилищных ссуд.

Фото: fcdm.ru

Дмитрий ПЬЯНОВ (на фото), первый заместитель председателя правления ВТБ:

— Ипотека в период нынешней турбулентности процентных ставок — чрезвычайно сложный продукт для банков и их клиентов с точки зрения ценовых параметров.

В сложившихся условиях такие кредиты несут для финансовых организаций отрицательный процентный доход, который не покрывается субсидированием со стороны государства, поэтому они вынуждены «экономическими методами» сокращать поток заемщиков, например, через первоначальный взнос в 50%.

Фото предоставлено пресс-службой ДОМ.РФ

Евгений КВАСЕНКОВ (на фото), директор развития жилищной сферы ДОМ.РФ:

— Ипотечный стандарт будет стимулировать участников рынка повышать качество своих программ, сделав их более прозрачными для клиентов.

Банки, например, уже признали ненадлежащей практикой то, что после выдачи кредита денежные средства вместо зачисления на счет эскроу несколько месяцев находятся на обычном банковском или на счетах аккредитива.

Фото предоставлено пресс-службой ИНКОМ-Недвижимость

Валерий КОЧЕТКОВ (на фото), директор направления «Новостройки» ИНКОМ-Недвижимость:

— Когда транслируют: сегодня нужно платить всего 1% и только спустя время будет 20% годовых — люди концентрируются на сегодняшней цифре и комфортном платеже условно 40 тыс. руб. в месяц, не задумываясь о том, что через два года им придется платить 250 тыс. руб.

Фото: Промсвязьбанк

Дмитрий ГРИЦКЕВИЧ (на фото), управляющий по анализу банковского и финансового рынков ПСБ:

— На первичном рынке жилья основной объем жилищных займов предоставляется по льготным программам, поэтому схемы искусственного снижения ипотечного платежа, которые существуют на банковском рынке, нельзя назвать массовыми.

Соответственно и ограничения ЦБ мало повлияют на динамику выдач.

Фото: cian.ru

Алексей ПОПОВ (на фото), руководитель Циан.Аналитики:

— В 2025 из ссуд у россиян, кроме «Семейной ипотеки», останутся «Сельская» до исчерпания лимитов, «Дальневосточная и арктическая» и для IT-специалистов за пределами столиц.

Если говорить о рассрочках, то для застройщиков в них также есть свой минус. Они не способствуют полноценному наполнению счета эскроу и не снижают ставку по проектному финансированию,

Еще больше оперативных новостей рынка строительства МКД и уникальной аналитики Единого ресурса застройщиков — в нашем телеграм-канале ЕРЗ.РФ НОВОСТИ.

Присоединяйтесь к нам!

Другие публикации по теме:

Эксперты: в 2025 году спрос на первичном рынке снизится на 20% — 25%

Эксперты: о долгосрочном спаде в строительстве говорить рано

Эльвира Набиуллина: Банк России возлагает надежды на ипотечный стандарт

Минфин: рынок жилья практически полностью живет за счет госдотаций на льготную ипотеку

Прогнозы экспертов на 2025 год и советы покупателям квартир в новостройках

Эксперты: в 2025 году девелоперы резко сократят инвестиции в площадки под строительство жилья