Эксперты ВШЭ: деловая активность в строительстве практически вышла из кризисного сценария развития

К таким выводам пришли специалисты Центра конъюнктурных исследований Института статистических исследований и экономики знаний Национального исследовательского университета «Высшая школа экономики» (ЦКИ ИСИЭЗ НИУ ВШЭ), любезно предоставившие порталу ЕРЗ.РФ очередной информационно-аналитический материал о состоянии делового климата в строительстве в IV квартале 2020 г. и ожиданиях предпринимателей на 2021 год.

Фото: www.юкщит.рф

Для расчета Индекса предпринимательской уверенности в строительстве (здесь ИПУ рассчитывается как среднее арифметическое значение сезонно скорректированных балансов оценок уровня портфеля заказов и ожидаемых изменений численности занятых, в процентах) использовались результаты обследований деловой активности российских предприятий и организаций, а также потребительских ожиданий, в мониторинговом режиме проводимых Росстатом. В обследовании строительной отрасли приняли участие 6 тыс. руководителей строительных компаний.

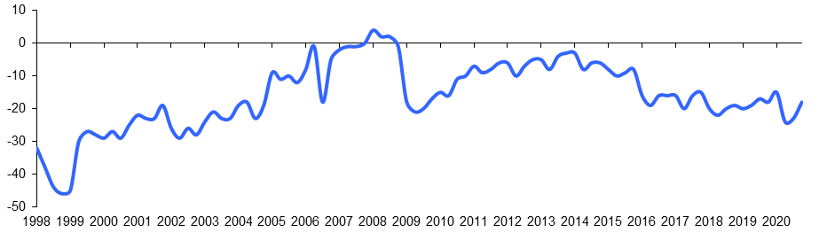

В IV квартале 2020 года ИПУ в строительстве увеличился на 5 п. п. до (-18%), тем самым компенсировав падение деловой активности в двух предыдущих кварталах.

Деловая активность в строительном сегменте к концу года практически вышла из кризисного сценария развития, восстановившись до предпандемических параметров, отмечают авторы исследования.

Индекс предпринимательской уверенности в строительстве

Балансы, %

Источник: ЦКИ ИСИЭЗ НИУ ВШЭ, Росстат

Среди факторов, лимитирующих экономическую деятельность строительных организаций в IV квартале 2020 года, 36% респондентов отметили высокий уровень налогообложения, 28% — недостаток заказов, 26% — высокую стоимость материалов, конструкций и изделий и 23% — неплатежеспособность заказчиков.

Фото: www.novosti-bankov.ru

«По мере завершения первой волны коронавирусной атаки, в результате развертывания интенсивных защитных мероприятий, особенно по линии дополнительного бюджетного субсидирования бизнеса и населения, ситуация в экономике постепенно начала стабилизироваться, — подчеркнул директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ Георгий Остапкович (на фото). — Однако вторая, осенняя, пандемическая волна перевела экономику в состояние стагнации, со всеми вытекающими негативными последствиями для бизнеса и населения».

Фото: www.realty.interfax.ru

Основной удар для экономических агентов из всех видов экономической деятельности в период развертывания пандемии пришелся на позицию совокупного спроса на реализуемую продукцию и услуги. Причем резко упал не только инвестиционный, но особенно потребительский спрос, констатировал специалист.

Реальные располагаемые денежные доходы населения в прошлом году по сравнению с 2019 годом сократились на 3,5% (самое глубокое падение за последние годы), что составляет в абсолютном выражении примерно 2 трлн руб. выпадающих доходов домашних хозяйств.

Однако ближайшие перспективы развития экономики страны в целом и строительной отрасли в частности представляются руководителю ЦКИ ИСИЭЗ НИУ ВШЭ достаточно благоприятными.

Фото: www.кредит.рф

Исходя из предпринимательских ожиданий бизнеса, динамики индекса деловой активности, статистических данных Росстата и оценок текущей позитивной макроэкономической ситуации в стране, особенно финансовой, эксперт прогнозирует, что примерно с конца II квартала текущего года в России начнется восстановительный экономический рост, который в годовом измерении составит около 3%. Окончательный же выход экономики на объемы 2019 года состоится, по его оценке, не раньше весны-лета 2022 года.

«При этом необходимо концентрироваться не только на антикризисной повестке и восстановительном маневре, а уже сегодня готовить базу для перехода экономики в фазу устойчивого роста за пределами 2021 года, адаптируясь к новым постпандемическим вызовам, включая ускорение цифровой трансформации и конкуренцию за новые рынки», — резюмирует Георгий Остапкович.

Фото: www.issek.hse.ru

Другие публикации по теме:

Строительная отрасль в период пандемии: обзор делового климата от экспертов ВШЭ

Какие факторы ограничивали деятельность российских строителей в 2019 году: исследование ВШЭ

Эксперты ВШЭ: Доля строительных организаций, находящихся в предбанкротном состоянии, снижается

Эксперты ВШЭ: Строительная отрасль начала приспосабливаться к работе с использованием эскроу